「超プラックでも作れるクレジットカードはあるの?」

「債務整理者 でも作れるクレジットカードはあるの?」

など、超ブラックでもクレジットカードを作成できるのか知りたい人も多いことでしょう。

超ブラックの方が絶対に作れるクレジットカードはありませんが、超ブラックの不安がある人でも申込みやすいクレジットカードはあります。

本記事では超ブラックでも作れるクレジットカードや、審査に通過するコツを解説します。

長期間の支払い延滞や債務整理など、超ブラックの不安がある方はクレジットカード選びの参考にしてください。

そもそも超ブラックとは

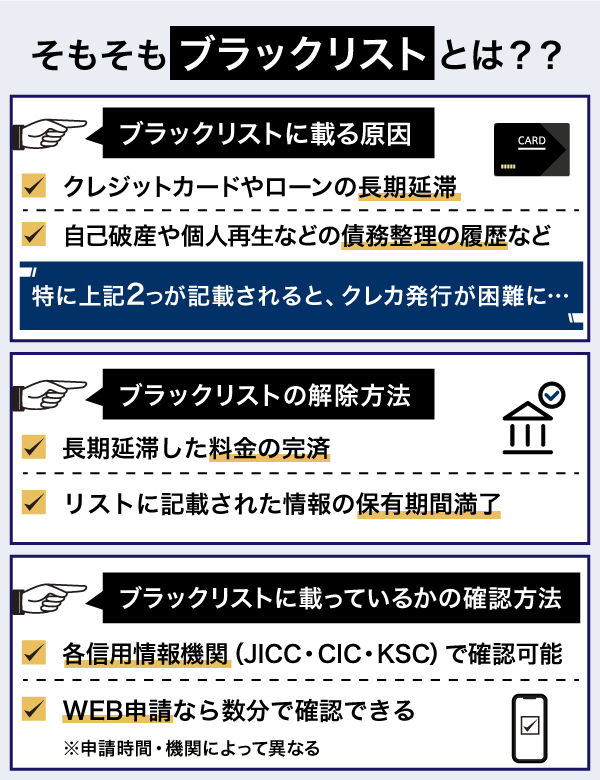

ブラックリストという言葉はよく聞くと思いますが、実際にそのようなリストは存在しません。

審査落ちしないためにも、ブラックリストについての基礎知識を抑えておきましょう。

ブラックリストの基礎知識として必要なものは、次のとおりです。

ここからは、ブラックリストの基礎知識について解説していきますので、クレジットカードが発行できるか心配な人は内容を確認してみてください。

ブラックリストは個人信用情報である

ブラックリストという名前のリストは存在せず、「個人信用情報」をブラックリストと呼んでいます。

個人信用情報とは、個人のクレジットやローンに関する情報です。

具体的にいうと、クレジットカードの申込みやローンの滞納、債務整理などです。

個人情報は、「CIC」「JICC」などの個人信用情報機関に登録され保存されます。

個人信用情報機関は担当が決まっており、CICはクレジットに関する情報を登録し、JICCは貸金業に関する情報を登録します。

登録された情報は個人信用情報機関で共有されるため、クレジットの情報だとしてもJICCで確認が可能です。

ブラックリストに掲載される要因

ブラックリストに掲載される主な要因は、次のとおりです。

- クレジットカードに申込みした

- 借りたローンやクレジットカードの契約内容

- クレジットカードやローンの長期延滞中

- 自己破産や個人再生などの債務整理をおこなった

掲載される要因の中には、クレジットカードの発行に影響しない項目があります。

たとえば、ローンやクレジットカードの契約内容はクレジットカードの発行するときの審査には影響しません。

しかし、ローンの長期延滞中や債務整理の情報が掲載されてしまうと、クレジットカードの発行に大きな影響を与えます。

ブラックリストに掲載される項目と、クレジットカード発行に影響する度合いも理解しておきましょう。

超ブラックから外れる要件

超ブラックの方がブラックリストに掲載された情報は、次のように保有期間が決まっています。

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの 新規申込みに関する情報 | 本人を識別するための情報申込み内容に関する情報 | 照会日より6ヶ月間 |

| 契約の内容や支払状況をあらわす情報 | ・本人を識別するための情報契約内容に関する情報 ・支払状況に関する情報割賦販売法対象商品の支払状況に関する情報 ・貸金業法対象商品の支払状況に関する情報 | 契約期間中および契約から終了後5年以内 |

| クレジットやローンの利用における 支払能力を調査された記録 | 本人を識別するための情報利用した事実に関する情報 | 利用日より6ヶ月間 |

上記の表はCICが情報を保有する期間であり、個人信用情報機関によって期間は変わります。

また、保有期間が満了しブラックリストの記載情報がすべて消えるのを「スーパーホワイト」と呼びます。

超ブラックはクレジットカードの発行ができない

超ブラックのようにブラックリストに長期延滞の情報や債務整理の情報が載ってしまうと、まずクレジットカードは発行できません。

クレジットカードを発行するには審査に通らなければならず、長期延滞や債務整理の情報がブラックリストに載っていると審査に落ちるからです。

ただし、クレジットカードやローンの契約内容、新規の申込み情報はあまり審査に影響しません。

そのため、ブラックリストに登録された状態とは「長期延滞中」もしくは「債務整理をおこなった」場合を指します。

ブラックリストに載っていないか確認する方法

ブラックリストに載っているかどうかは、個人信用情報機関で確認が可能です。

たとえば、JICCに対して本人が情報をみるのであれば、スマホから情報の開示を申請します。

申請には費用がかかり、情報を受け取るものによって次のように費用が変わります。

■JICC:個人信用情報の開示手数料

・開示結果をデータで受取る場合:1,000円(税込)

・開示結果を郵送で受取る場合:1,300円(税込)

人によってはブラックリストに載っていると思い込んでいるため、クレジットカードの審査の前には個人信用情報機関に確認してみるといいでしょう。

超ブラックでも作れるクレジットカード

超ブラックでも作れるクレジットカードは、次のとおりです。

・Nexus Card(デポジットタイプ)

・デポジット型ライフカード

デポジットタイプのクレジットカードは、あらかじめ保証金として預けた金額分だけ利用できる仕組みのカードです。

預けたデポジットは支払いに利用できないため初期費用がかかる点がデメリットですが、信用の補填として保証金を預けるため審査なしで利用できます。

以下では、デポジットタイプのおすすめクレジットカードをご紹介します。

Nexus Card(デポジットタイプ)ならデポジットの金額まで利用できる

Nexus Card(デポジットタイプ)の特徴は、次のとおりです。

- デポジット(保証金)の金額まで利用できる

- 利用金額200円ごとにNexusポイントが1貯まる

- 発行手数料が550円(税込)・年会費が1,375円(税込)かかる

Nexus Card(デポジットタイプ)は保証金(デポジット)を預けることで、クレジットカードの審査が甘くなるカードです。

利用金額は保証金の額までであり、クレジットカード会社に損失が出にくい仕組みだからです。

延滞せずに問題なく利用していれば、クレジットカードの解約時には保証金が返還されます。

デポジット型ライフカードなら国内・海外旅行傷害保険が付帯している

デポジット型ライフカードの特徴は、次のとおりです。

- 国内・海外旅行傷害保険が付帯している

- 弁護士無料相談サービスがついている

- ETCカードを年会費無料で発行できる(限度額3万円/5万円は除く)

デポジット型ライフカードも入会時に保証金を預け、保証金の額が利用限度額になります。

弁護士の無料相談サービスがついているのも、デポジット型ライフカードの特徴です。

返済が遅延したり、お金が返せなくなったりすると、トラブルになるケースも多くなります。

弁護士に相談できれば、すぐにトラブルが解決できるため安心です。

また国内・海外旅行傷害保険も付帯しています。

付帯している傷害旅行保険は海外のみである場合が多いうえに、通常のクレジットカードだとしても年会費無料のカードだと付帯すらしていないケースも多いです。

しかし、デポジット型ライフカードは、限度額3万円だとしても国内・海外旅行傷害保険が付帯しています。

よく旅行する人であれば、デポジット型ライフカードがおすすめです。

デポジット型のクレジットカードであるため、審査は甘いと考えてもいいでしょう。

超ブラックでも作れるそのほかのカード

クレジットカードのほかに、超ブラックでも作れるカードがあります。

- 本人の審査がない「家族カード」

- 口座に入金しただけ使える「デビットカード」

- 現金で購入できる「プリペイドカード」

通常のクレジットカード機能を審査なしで持つには、家族カードがおすすめです。

クレジットカードを持つ家族がいれば発行可能で、本会員のみが審査を受けるため超ブラックでもカードが使えます。

デビットカードやプリペイドカードは、現在用意できる金額分だけ利用ができるカードです。

以下ではそれぞれの特徴を解説するので、カード選びの参考にしてください。

本人の審査がない「家族カード」

家族カードは、クレジットカードの本会員の家族が発行できるカードです。

クレジットカードの審査は本会員のみに実施されるため、家族カードを持つ場合でも審査なしでクレジットカードを保有できます。

基本的に通常のクレジットカードと同様の機能が使えますが、本会員と異なる部分も多いです。

| 項目 | 詳細 |

|---|---|

| 利用可能額 | 本会員の審査で決められた枠内で利用可能 |

| 請求 | 本会員+家族カードの利用金額 ➡本会員の指定口座から引き落とし |

| 口座設定 | 本会員と別の口座指定は不可 |

あくまでも本会員がメインのため、家族カードは本会員が設定・審査で決められた枠内でのみしか利用できません。

しかしながら、クレジットカードを審査なく保有できる数少ない方法のため、超ブラックの心配がある方は家族カードを検討するのも一つの手段です。

口座に入金しただけ使える「デビットカード」

デビットカードとは、口座に入金した金額まで利用できるカードです。

デビットカードを利用すると、口座に入金したお金から利用金額が差し引かれます。

口座に入金した金額までしか利用できないため、基本的には発行に審査はありません。

超ブラックだったとしても、デビットカードの発行は可能です。

デビットカードはクレジットカードのような使い方ができるものの、基本的な特典しかなく、旅行保険の付帯や各種保証は期待できません。

現金で購入できる「プリペイドカード」

プリペイドカードとは、現金で購入したりチャージしたりして使用するカードです。

現在利用できる金額の範囲でしか利用できない他、チャージ・購入金額以上は使えないため、超ブラックの心配がある方でも利用できます。

ただし分割払いや自動引き落としもできず、特典も少ないため、クレジットカードやデビットカードよりも簡易的なカードと言えるでしょう。

現金で購入できるプリペイドカードはコンビニやスーパーなどで取り扱いがあり、チャージ式のものはWEB申込みを経て発行するものもあります。

同じプリペイドカードにもタイプがあるため、使いやすいものを選ぶといいでしょう。

超ブラックの不安がある人におすすめのクレジットカード

超ブラックの不安がある人におすすめのクレジットカードは、次のとおりです。

- ACマスター

- Tカード プラス(SMBCモビットnext)

- PayPayカード

- 楽天カード

- プロミスVisa

各クレジットカードの特徴を比較していますので、ぜひ参考にしてみてください。

| カード名 | ACマスターカード | Tカード プラス(SMBCモビット next) | PayPayカード | 楽天カード | プロミスVisaカード |

|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | – ※毎月の利用金額から0.25%が自動でキャッシュバック | 0.50%~1.50% | 1.00%※1~5.00%※2 | 1.00%~3.00% | 0.50%~7.00% |

| 利用限度額 | 300万円 | 80万円 | 非公表 | 100万円 | 100万円 |

| 電子マネー | Apple Pay Google Pay | iD・Apple Pay・ GooglePay ETCカード | Apple Pay QUICPay | 楽天Edy | iD・Apple Pay・GooglePay・PiTaPa・WAON・ETCカード |

| 発行スピード※ | 最短即1営業日 | 2~3週間程度 | 1週間程度 | 1週間程度 | 非公表 |

| 申込条件 | 本人に安定した継続的な収入のある方 | 20歳以上モビットカード会員 | ・日本国内在住の満18歳以上(高校生除く) ・本人または配偶者に安定した継続収入がある方 ・有効なYahoo!JAPAN IDをお持ちの方 | 18歳以上 | 18歳以上~74歳以下本人に安定した継続的な収入のある方 |

| 付帯保険 | なし | ショッピング保険:最大100万円 | なし | 海外旅行:最大2,000万円 | 海外旅行:最大2,000万円 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

※1

※ご利用金額200円(税込)ごとに1%のPayPayポイントがもらえます。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用できます。手続きはこちらからご確認ください

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

※開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちらをご確認ください

※ 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

※Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

※ 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

※ 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

ACマスターカードは毎月の利用金額から0.25%が自動でキャッシュバックされる

ACマスターカードの特徴は、次のとおりです。

- 毎月の利用金額から0.25%が自動でキャッシュバックされる

- 自動契約機(むじんくん)で最短即日カード発行できる

- リボ払い専用カード

ACマスターカードは、ポイント還元のクレジットカードではなく、毎月の利用金額の0.25%が自動でキャッシュバックされるカードです。

たとえば、月10万円を利用すれば、翌月に2,500円がキャッシュバックされます。

また、ACマスターカードは、クレジットカードでは珍しく、最短即日発行できます。

ただし、即日発行するには、自動契約機(むじんくん)を利用しなければなりません。

ACマスターカードはリボ払い専用のカードであるのも、特徴のひとつです。

リボ払いとは、毎月の支払金額が一定となる支払方法です。

支払金額を分割して一定にするため、返済しやすくなるものの、利息がつくことには注意しましょう。

なお、ACマスターカードは、消費者金融系のクレジットカードであり審査は甘い傾向にあります。

| カード名 | ACマスターカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | – ※毎月の利用金額から0.25%が自動でキャッシュバック |

| 利用限度額 | 300万円 |

| 電子マネー | Apple Pay・Google Pay |

| 発行スピード | 最短即日 |

| 申込条件 | 本人に安定した継続的な収入のある方 |

| 付帯保険 | なし |

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

ACマスターカードの審査に関して詳しく知りたい方は以下記事をぜひ参考にしてください。

Tカード プラス(SMBCモビットnext)はカードローン・クレジットカード・Vポイントカードの機能が1つになっている

Tカード プラス(SMBCモビットnext)の特徴は、次のとおりです。

- カードローン・クレジットカード・Vポイントカードの機能が1つになっている

- クレジット利用でも0.5%のVポイントが還元される

- Vポイント加盟店で提示・決済すればVポイントの2重取りもできる

Tカード プラス(SMBCモビットnext)は、カードローン・クレジットカード・Vポイントカードの機能が1つになっているカードです。

一見すると、カードローンのカードにはみえないため、安心してキャッシングできます。

また、Tカード プラス(SMBCモビットnext)は、Vポイントが多く貯められるサービスを多く実施しています。

Vポイントをメインとして使っている人にぴったりです。

Tカード プラス(SMBCモビットnext)は、消費者金融系のクレジットカードであり審査が不安な人でも申込みやすいカードです。

| カード名 | Tカード プラス(SMBCモビット next) |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.50%~1.50% |

| 利用限度額 | 80万円 |

| 電子マネー | iD・Apple Pay・GooglePay・ETCカード |

| 発行スピード | 2~3週間程度 |

| 申込条件 | 20歳以上モビットカード会員 |

| 付帯保険 | ショッピング保険:最大100万円 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

PayPayカードで貯めたポイントには有効期限がない

PayPayカードの特徴は、次のとおりです。

- ポイントの有効期限がない

- 「クレジットつみたて」で0.7%還元される

- PayPayへの直接チャージができるカード

PayPayカードを利用してもらえるPayPayポイントには、有効期限が設定されていません。

ポイントの中には、1年でなくなってしまうものもあり、有効期間がないPayPayポイントは貯めやすくて好きなときの利用が可能です。

また、PayPayカードを利用して「クレジットつみたて」をおこなうと、0.7%のポイントが還元されます。

クレジットつみたてとは、PayPayカードによる投資信託のつみたてです。

そのほかにも、PayPayカードは、PayPayに直接チャージできるカードです。

PayPayポイントを活用している人に、おすすめのクレジットカードといえます。

PayPayカードは流通系のクレジットカードであり、審査はやや甘いといえますが、消費者金融系よりも審査が厳しいと考えておきましょう。

| カード名 | PayPayカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1.00%※1~5.00%※2 |

| 利用限度額 | 非公表 |

| 電子マネー | Apple Pay・QUICPay |

| 発行スピード | 1週間程度 |

| 申込条件 | ・日本国内在住の満18歳以上(高校生除く)の方 ・本人または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 |

| 付帯保険 | なし |

※1

※ご利用金額200円(税込)ごとに1%のPayPayポイントがもらえます。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用できます。手続きはこちらからご確認ください

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

※開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちらをご確認ください

※ 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

※Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

※ 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

※ 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

楽天カードは楽天市場や楽天トラベルなどでポイントが貯まる

楽天カードの特徴は、次のとおりです。

- 楽天市場や楽天トラベルなどでポイントが貯まる

- 基本還元率が1.0%と高い

- 商品未着あんしん制度がある

楽天市場や楽天トラベルなど楽天が提供するサービスで楽天カードを利用すると、多くのポイントが貯まる仕組みになっています。

たとえば、楽天市場で楽天カードを利用すると、常時、ポイントが3倍になります。

基本還元率が1.0%と高く、楽天のサービス以外で使用しても多くのポイントが貯まるのも楽天カードの魅力です。

保証も充実しており、楽天市場の利用で商品未着にもかかわらず店舗との連絡が困難な状態となった場合、所定の調査をおこなったうえで請求を取り消してくれます。

なお、楽天カードは、流通系クレジットカードです。

消費者金融系よりもやや審査は厳しいものの、比較的甘いといえます。

| カード名 | 楽天カード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1.00%~3.00% |

| 利用限度額 | 100万円 |

| 電子マネー | 楽天Edy |

| 発行スピード | 1週間程度 |

| 申込条件 | 18歳以上 |

| 付帯保険 | 海外旅行:最大2,000万円 |

プロミスVisaカードは買い物だけでなく借入時もVポイントが貯まる

プロミスVisaカードの特徴は、次のとおりです。

- 借入するときもVポイントが貯まる

- 対象の店舗でスマホのVisaのタッチ決済すると最大7%還元される

- ナンバーレスでセキュリティ性能が高い

プロミスVisaカードは、買い物だけでなく借入時にも利息に応じてVポイントが貯まります。

そして、ローソン・セブン-イレブン・マクドナルドなど、特定の店舗でVisaタッチ決済すると最大7%のポイントが還元されます。

Vポイントを貯めている人にとって、プロミスVisaカードはありがたい存在です。

また、プロミスVisaカードはナンバーレスになっており、カード番号がバレにくいデザインです。

クレジットカードを出すときに、周りの目を気にしなくてもいいため安心して使えます。

なお、プロミスVisaカードは、消費者金融系のクレジットカードであるため、審査は甘い傾向にあります。

| カード名 | プロミスVisaカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.50%~7.00% |

| 利用限度額 | 100万円 |

| 電子マネー | iD・Apple Pay・GooglePay・PiTaPa・WAON・ETCカード |

| 発行スピード | 非公表 |

| 申込条件 | 18歳以上~74歳以下本人に安定した継続的な収入のある方 |

| 付帯保険 | 海外旅行:最大2,000万円 |

超ブラックでもクレジットカードの審査に通過するためのコツ

超ブラックでもクレジットカードの審査に通過するためのコツは、次のとおりです。

- 消費者金融系のクレジットカードを選ぶ

- 同時に多くのクレジットカードの申込みをおこなわない

- キャッシング枠は「なし」にして申込みする

- 申込みフォームの記載漏れがないか確認する

- 年会費無料のクレジットカードを選択する

- 収入が安定してから申込みする

超ブラックの場合、クレジットカードの審査には通りません。

しかし、スーパーホワイトの場合や短期間の延滞であればコツを使えば審査に通るケースもあります。

どのようなコツがあるのか確認し、審査を有利に進めていきましょう。

超ブラックの人は消費者金融系のクレジットカードを選ぶ

超ブラックかもしれないと不安に感じているのであれば、消費者金融系のクレジットカードに申込みしてみましょう。

クレジットカードは審査する会社の系統によって、次のように厳しさが変わります。

| 審査の厳しさ | 審査会社の系統 | 会社例 |

|---|---|---|

| 1 | 外資系 | アメックス |

| 2 | 銀行系 | 三井住友銀行 |

| 3 | 鉄道・交通系 | JAL |

| 4 | 信販系 | JCB |

| 5 | 流通系 | 楽天 |

| 6 | 消費者金融系 | SMBCモビット |

表の下になるほど、クレジットカードの審査が甘くなる傾向にあります。

ただし、ゴールドやプラチナなどカードのステータスによって順位は変わります。

あくまで同じステータスのカードを発行するときの比較表とお考えください。

超ブラックの人は 同時に多くのクレジットカードの申込みをおこなわない

クレジットカードの申込みを同時に多くおこなうと、審査が厳しくなってしまいます。

ブラックリストに掲載される項目でも紹介しましたが、クレジットカードの申込みをすると「申込みした事実」が掲載されてしまいます。

複数の会社に申込みすると、当然ながら「申込みした事実」も複数掲載されるわけです。

「申込みした事実」が複数載っていると、審査する担当者は「申込者はお金に困っているのかな?」と感じてしまいます。

マイナスなイメージをもたれてしまうと詳細に調査され、審査が厳しくなってしまうため注意しましょう。

超ブラックの人は キャッシング枠は「なし」にして申込みする

キャッシング枠を「なし」にすると、クレジットカードの審査に通過しやすくなります。

クレジットカードでもキャッシング枠がついていれば、カードローンのようにお金が借りられます。

しかし、キャッシング枠がついていると、お金を貸す審査までしなければならず、クレジットカードの審査がかなり厳しくなってしまいます。

少しでも審査を甘くするためにも、クレジットカードの申込みをするときには、キャッシング枠は「ゼロ」にしておきましょう。

超ブラックの人は申込みフォームの記載漏れがないか確認する

クレジットカードの申込みをする際には、申込みフォームに記載漏れがないようにしっかりと記入しておきましょう。

申込みフォームには記入が必須な事項と、必須ではない事項があります。

記入が必須でない事項は空欄のままでも申込み可能ですが、しっかりと埋めておけば詳細な審査が可能となり通過する可能性を高められます。

クレジットカード会社によっては、空欄をマイナス評価にする可能性もあるため注意しましょう。

なお、申込みフォームに虚偽の申請をした場合は、無条件で審査に落とされてしまいます。

申込みしたクレジットカード会社の数のように簡単にバレてしまう項目もあるため、申込みするときは決して虚偽の申請をしてはなりません。

超ブラックの人は年会費無料のクレジットカードを選択する

超ブラックで審査が不安な人は、年会費無料のクレジットカードに申込みしましょう。

年会費無料のクレジットカードは、年会費があるカードに比べて特典のグレードが下がります。

しかし、特典のグレードが低くなれば、審査の難しさも低下します。

年会費の金額は審査の厳しさをあらわしている、数字といってもいいでしょう。

なお、年会費無料のクレジットカードでも特典が充実しているものもあるため、特典の内容を比較しておきましょう。

特典が充実していれば、年会費無料でも十分に利用できます。

超ブラックの人は収入が安定してから申込みする

クレジットカードを発行したいのであれば、収入が安定してから申込みするといいでしょう。

審査において収入が安定しているかどうかは、結果に大きな影響を与えます。

たとえば、アルバイトやパートよりも、正社員のほうが収入は安定し、審査に通過しやすくなります。

数ヶ月後に就職する予定なら、就職してから申込みすべきでしょう。

なお、無職の場合は収入が安定するどころか、収入がないため、まずクレジットカードの審査には通過しません。

ただし、不動産収入のような安定した収入があれば、審査してくれるクレジットカード会社もあります。

超ブラックの不安があるならカードローンもおすすめ

超ブラックの不安があるなら、クレジットカードを経由して借り入れが可能なカードローンもおすすめです。

審査は比較的甘く、審査に通過すればお金が借りられます。

超ブラックの不安がある人におすすめなのは、次の5つのです。

- アイフル

- プロミス

- レイク

- SMBCモビット

- アコム

| サービス名 | アイフル | プロミス | レイク | SMBCモビット | アコム |

|---|---|---|---|---|---|

| 利用限度額 | 800万円 | 500万円 | 500万円 | 800万円 | 800万円 |

| 利率 (実質年率) | 3.0%~18.0% | 4.5%~17.8% | 4.5%~18.0%※5 | 3.0%~18.0% | 3.0~18.0% |

| 審査時間※1 | 最短18分 | 最短3分 (Web申込み時) | 申込後最短15秒 (Web申込時) | 最短30分 | 最短20分 |

| 融資までの時間 | 即日融資可能 | 即日融資可能 | 即日融資可能 | 即日融資可能 | 即日融資可能 |

| 無利息期間 | 30日間 | 30日間 | 30・60・180日間 | なし | 30日間 |

| 電話連絡の有無 | 無 | 原則なし※4 | 無 | 原則電話での在籍確認なし | 原則なし※3 |

| 郵便物の有無 | 無 (カードレスの場合) | 無 (Web完結のみ) | 無 (Web完結時) | 無 (Web完結の場合) | 原則なし※3 |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

審査結果によってはWebでのご契約手続きが行えない場合があります。

一部金融機関および、メンテナンス時間等を除きます。

※3:電話での確認はせずに書面やご申告内容での確認を実施

※4:原則電話による在籍確認なし

※5:貸付利率はご契約額及びご利用残高に応じて異なります

アイフルの貸付条件はこちら

アイフルはWebから簡単に申込みから借り入れまでできる

アイフルの特徴は、次のとおりです。

- Webから簡単に申込みから借り入れまでできる

- 原則的に職場への在籍確認がおこなわれない

- 無担保の新規成約率が高い

アイフルは申込みから借り入れまで、Webからすべての手続きがおこなえます。

いつでもどこでも審査を受けられ、審査に通過したらすぐに借り入れできます。

また、原則的に職場への在籍確認の電話がなく、周囲にバレずらいので安心です。

ほかにも、アイフルは無担保の新規成約率が高いのも特徴です。

無担保の新規成約率とは、新規の申込者に対してカードローンの契約した割合を指します。

2021年4月〜2022年3月の無担保の新規成約率は、32.9%と公表されています。

新規申込者の3人に1人あたりの人が審査に通過しているわけです。

| サービス名 | アイフル |

|---|---|

| 利用限度額 | 800万円 |

| 利率 (実質年率) | 3.0%~18.0% |

| 審査時間 | 最短20分 |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 無 |

| 郵便物の有無 | 無(カードレスの場合) |

| Web完結 | 〇 |

プロミスは上限金利が低く設定してある

プロミスの特徴は、次のとおりです。

- 上限金利が低く設定してある

- 「瞬フリ」を利用すれば最短10秒で振込融資を受けられる

- Web完結なら郵送物が届かない

プロミスの最大の特徴は、上限金利を17.8%と低く設定しているところです。

上限金利が適用されるのは、100万円までの少額融資が対象となります。

多くの人は100万円以下の借入をするため、上限金利が低いほど返済金額も減ると考えていいでしょう。

通常、消費者金融系の上限金利は、18.0%で設定されています。

また、プロミスのサービスである「瞬フリ」を利用すれば、最短10秒で振込融資が受けられます。

ATMが遠く、すぐにお金を取りに行けない人にぴったりのサービスです。

そのほかにも、プロミスはWeb完結で申込みすると、自宅に郵送物が届きません。

Web完結とは、申込みから契約の締結までをインターネット上だけでおこなうことです。

自宅に郵送物が届かなければ、家族にバレにくくなります。

| サービス名 | プロミス |

|---|---|

| 利用限度額 | 500万円 |

| 利率 (実質年率) | 4.5%~17.8% |

| 審査時間 | 最短3分(Web申込み時) |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 原則電話による在籍確認なし |

| 郵便物の有無 | 無(Web完結のみ) |

| Web完結 | 〇 |

レイクは最大180日の無利息期間がある

レイクの特徴は、次のとおりです。

- 最大180日の無利息期間がある

- 返済シミュレーションで返済額や回数がわかる

- スマート本人確認を利用できる

消費者金融系の多くは、無利息期間を30日に設定していますが、レイクは30日・60日・180日から選べます。

ただし、無利息期間を選ぶには、次のような条件があります。

無利息期間が長くなると、その分、返済金額も少なくなります。

また、レイクの公式ホームページには返済シミュレーションがあり、申込みする前に返済額の確認が可能です。

あらかじめ確認しておけば、借りすぎを防止できます。

そのほかにも、レイクでは「スマート本人確認」が利用できて便利です。

スマート本人確認とは、本人確認書類を画像化してアップロードしなくても、写真撮影で本人確認できる仕組みです。

| サービス名 | レイク |

|---|---|

| 利用限度額 | 500万円 |

| 利率 (実質年率) | 4.5%~18.0% |

| 審査時間 | 申込後最短15秒(Web申込時) |

| 融資までの時間 | 即日融資可能 |

| 申込条件 | 満20歳~70歳 |

| 無利息期間 | 30・60・180日間 |

| 電話連絡の有無 | 原則電話による在籍確認なし |

| 郵便物の有無 | 無(Web完結時) |

| Web完結 | 〇 |

※お申込時間や審査によりご希望に添えない場合がございます。

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

SMBCモビットはアルバイトでも融資を受けられる

SMBCモビットの特徴は、次のとおりです。

- アルバイトでも融資を受けられる

- 利息分に対し返済時にVポイントが貯まる

- セブン銀行ATMならカードレスで借入や返済ができる

SMBCモビットは、公式ホームページで「SMBCモビットはアルバイトでも利用ができるカードローン」と公表しています。

アルバイトは審査対象から外している会社もあるため、SMBCモビットはアルバイトやパートにとってありがたい存在です。

また、SMBCモビットで借りたお金を返済するときには、返済する金額の利息分に対してVポイントが付与されます。

Vポイントは1ポイント1円で使え、貯まったVポイントは返済に回せます。

そのほかにも、セブン-イレブン銀行ATMを利用した場合、カードレスで借入や返済が可能です。

ただし、カードレスで借入・返済をおこなうには、SMBCモビットのアプリをダウンロードする必要がある点には注意しましょう。

| サービス名 | SMBCモビット |

|---|---|

| 利用限度額 | 800万円 |

| 利率 (実質年率) | 3.0%~18.0% |

| 審査時間 | 最短30分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | なし |

| 電話連絡の有無 | 無(Web完結の場合) |

| 郵便物の有無 | 無(Web完結の場合) |

| Web完結 | 〇 |

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

アコムは最短20分で借入できる

アコムの特徴は、次のとおりです。

- 最短20分で借入できる

- 無料の3秒診断で借入可能かどうかの目安がわかる

- 楽天銀行へ24時間最短10秒で振込融資ができる

アコムは申込みから審査、借入までが最短20分で終わります。

すぐにお金を借りたい人にとって、20分で借入ができるのはありがたいサービスです。

もちろん、Webから申込みでき、お金がほしいと思ったときにすぐ手続きを開始できます。

また、アコムでは公式ホームページで、無料の「3秒診断」をおこなっています。

たった3つの項目を入力するだけで、借入できるかの目安が表示されるため、事前におおよその結果を知りたい人にぴったりです。

そのほかにも、アコムは楽天銀行への振込が手続きから24時間最短10秒で終わるサービスをおこなっています。

| サービス名 | アコム |

|---|---|

| 利用限度額 | 800万円 |

| 利率 (実質年率) | 3.0~18.0% |

| 審査時間 | 最短20分 |

| 融資までの時間 | 即日融資可能※ |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 原則、電話での確認はせずに書面やご申告内容での確認を実施 |

| 郵便物の有無 | 原則なし |

| Web完結 | 〇 |

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

超ブラックでも作れるクレジットカードについてよくある質問

超ブラックでも作れるクレジットカードについてよくある質問は、次のとおりです。

・必ず審査に通るクレジットカードはありますか?

・ブラックリストの掲載は何年で消えますか?

・クレジットカード契約中にブラックリストに載るとどうなりますか?

超ブラックでも、クレジットカードを作りたいと考えている人は多くいます。

そのような人がどのような疑問、悩みをもっているのかみていきましょう。

疑問や悩みを確認し、自分が同じ疑問などをもたないようにすることが大切です。

必ず審査に通るクレジットカードはありますか?

必ず審査に通るクレジットカードはありません。

審査に通りやすいクレジットカードとして、デポジット型があります。

しかし、必ず審査に通過するわけではなく、一定数の人は落ちてしまいます。

超ブラックになると審査に通るクレジットカードがほとんどなくなってしまうため、ブラックリストに載らないようにしていくことが大切です。

どうしてもカードがほしいのであれば、家族カードやデビットカード、プリペイドカードを利用しましょう。

ブラックリストの掲載は何年で消えますか?

ブラックリストの情報が何年で消えるのかは、登録された情報の内容、登録している個人信用情報機関によって異なります。

たとえば、KSCでは次のように決められています。

| 情報の種類 | 登録期間 |

|---|---|

| 取引情報 | 契約期間中および契約終了日から5年を超えない期間 |

| 官報情報 | 破産・民事再生手続開始決定の日から7年を超えない期間 |

| 本人申告情報 | 申告日から5年を超えない期間 |

| 照会記録情報 | 紹介日から1年を超えない期間(ただし、会員への回答は6ヶ月を超えない期間) |

CICとは掲載する情報、保有する期間が違うため、ブラックリストの内容を確認するときには、各種個人信用情報機関をすべて調査するといいでしょう。

クレジットカード契約中にブラックリストに載るとどうなりますか?

クレジットカード契約中にブラックリストに掲載されてしまうと、クレジットカードの利用が停止されてしまいます。

ブラックリストに掲載されてしまうと、クレジットカード会社は利用金額を支払ってもらえなくなると判断し契約を解約してきます。

契約が解約されてしまうと、クレジットカードは使えません。

なお、ブラックリストに掲載されたかどうかは、個人信用情報機関からクレジットカード会社に直接連絡されるわけではありません。

ブラックリストに掲載されたかどうか、クレジットカード会社に確認されるまでそのままクレジットカードは利用できます。

ただし、クレジットカード会社はブラックリストをそれなりに確認するため、長い期間利用するのは無理でしょう。

超ブラックでも作れるカードはある

超ブラックとは、長期延滞中の人や債務整理をおこなった人を指します。

このような人は、まずクレジットカードを発行できませんが、デポジット型であれば審査に通る可能性もあります。

また、クレジットカードでなければ、家族カードやデビットカード、プリペイドカードなら審査なく発行が可能です。

どうしてもクレジットカードを発行したいのであれば、審査に通過するコツを実践してみましょう。

審査に通過するかはカードのステータスや会社の系列によって異なるものの、審査に通過する可能性を高められます。