「プロミスの審査は甘いって本当?」「プロミスの審査が通らない理由を知りたい」

そのようなお悩みを抱える方がいらっしゃるのではないでしょうか。

プロミスの審査で明確に提示されている条件は、18歳〜74歳で本人に安定した収入のある方です。

この記事では、プロミスの審査が甘いかどうかを解説します。

審査落ちの対処法や審査時間・基準・通過率についても詳しく解説するため、プロミスの審査について詳しく知りたい方はぜひ参考になさってください。

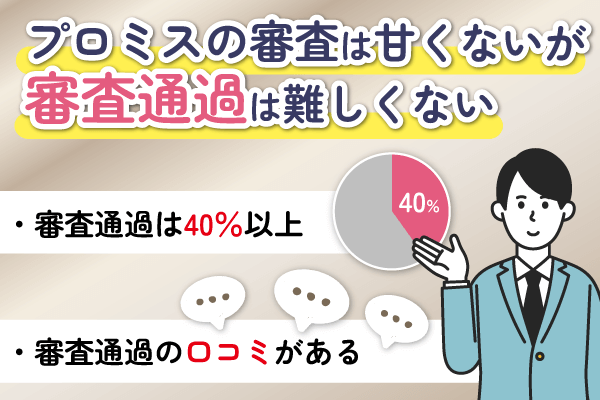

プロミスの審査は甘いわけではないが通過率・口コミから審査通過は難しくない

プロミスの審査は特別甘いわけではありませんが、審査通過は難しくありません。

なぜなら通過率が比較的高いうえに、審査通過に関する口コミも確認できるためです。

- プロミスの審査通過率は40%を超えている

- プロミスの審査を通過した口コミが確認できる

次の項目からは、プロミスの審査が甘くはなくても難しくはない理由を紹介します。

プロミスの審査通過率は40%を超えている※1

プロミスの審査通過率は、40%※を超えています。※1

そのため、プロミスの審査を受けている人の5人中2人以上は審査通過している計算です。

知っておきたいポイント

- プロミスはSMBCコンシューマーファイナンスが提供するサービスブランド

- 個人向けローンの成約率は42.4%※1

プロミスは、SMBCコンシューマーファイナンスが提供している個人向けローンです。

SMBCコンシューマーファイナンスの公式サイトに、プロミスの個人向けローンの成約率が掲載されています。

プロミスでは、審査通過率を成約率と表記しています。

2017年3月期でローンの新規申し込み数・新規顧客数からみた成約率は、42.4%です。

よって、プロミスの審査は全員が通過できるわけではありませんが、多くの人が通過しているといえます。

プロミスの審査を通過した口コミが確認できる

プロミスの審査を通過した口コミは、以下の通りです。

大手消費者金融、プロミスの取り柄

とにかく審査が早い。融資も早い!特に最近は!

30分位で審査が終わる

遅くても2時間で融資が受けられることもある

引用元:X(Twitter)

プロミスの審査最短30分とか言ってたのに12分で審査通った

引用元:X(Twitter)

- 審査が30分程度で終わる場合がある

- 審査後の融資も早い

プロミスの審査を通過した人の口コミは、複数確認できます。

また、迅速な審査を評価する声が確認できることが特徴です。

実際にプロミスの公式サイトでは「最短3分の即日融資が可能※」と表記されています。

さらにWebからであれば、自宅から融資を受けることが可能です。

審査完了から融資を受けるまでの期間は最短3分※であり、24時間365日いつでも申し込むことができます。

プロミスの口コミで審査通過を確認できるうえに、公式サイトでは即日融資が可能と表記されています。

※状況によりご希望に添えない場合がございます。

\審査通過率40%超!今すぐ審査を受けてみる/

プロミスの審査の流れ・審査時間

プロミスの審査時間は、最短3分※です。

審査の流れは、以下の通りです。

- 申し込み

- 審査

- 契約

- 借入

プロミスのローンを申し込む方法は、Web・アプリ・自動契約機・電話の4種類です。

Webとアプリなら営業時間を気にせず、24時間いつでも申し込みできます。

申し込み内容をもとに審査を行われ、審査結果はメールまたは電話で通知されることが特徴です。

通知で審査に通過している時点から、借り入れができます。

Webからの操作であれば、インターネット振込で最短10秒程度※で融資を受けることが可能です。

そのためプロミスの審査時間は最短3分程度であり、インターネット振込であれば最短10秒程度で融資を受けられます。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスの審査で確認される可能性がある項目は信用情報・借入状況・属性・書類

プロミスの審査で確認される可能性がある項目は、以下の通りです。

- 信用情報

- 借入状況

- 属性

- 書類(本人確認書類と年収証明書類)

次からはプロミスの審査で確認される可能性がある項目について、詳しく解説します。

信用情報は契約内容や支払い状況などの現在の情報

信用情報とは、契約内容や支払い状況などの情報です。

プロミスに限らず、カードローンの審査には信用情報が使われます。

- 信用情報とは借り入れをした契約内容と取引事実

- 信用情報は信用情報機関に登録されている

信用情報は、信用機関に保管されています。

現在の借り入れ内容や事故情報も判明するため、金融事故を起こして間もない状態だと借り入れができない可能性が高いです。

また自身の信用情報は、対応する信用情報機関に問い合わせることで確認できます。

信用情報を保管する機関は借り入れした金融機関や情報によって異なるため、注意が必要です。

| 信用情報機関の 種類 | 保管している信用情報の種類 |

| 指定信用情報機関 (CIC) | 消費者金融や信販会社(クレジットカード会社)の信用情報 |

| 日本信用情報機構 (JICC) | 消費者金融や銀行などの 信用情報 |

| 全国銀行協会 JBA | メガバンクや地方銀行、 ネット銀行などの信用情報 |

プロミスの審査では信用情報を確認される可能性が高いですが、信用情報機関に問い合わせることで自身の信用情報を確認することが可能です。

借入状況は他社で抱えている借入総額

借入状況とは、他社で抱えている借入総額です。

借入総額が年収の3分の1を超えていると、返済が難しいと判断される場合があります。

- 借入総額に含まれない項目がある

- 年収は手取り金額ではない

借入総額に含まれない項目は、住宅ローン・自動車ローン・銀行カードローン・クレジットカードのショッピング利用枠です。

借入総額は他社での借入も含めて考慮されますが、含まれない項目もあるため注意する必要があります。

また年収に関しては手取りではなく、収入の総額です。

源泉徴収票の項目でいえば支払金額であり、借入総額目線の年収だと税金や社会保険料も含みます。

プロミスの審査では借入総額を確認される場合がありますが、借入総額に含まれない項目と年収の捉え方に注意が必要です。

属性は年齢・職業・勤続年数・住居情報などの詳しい本人情報

プロミスの審査で確認される可能性がある属性は、年齢・職業・勤続年数・住居情報などの詳しい本人情報です。

属性情報は、申込者が提出した情報と信用情報機関に情報を照会して確認します。

信用情報機関に情報を照会する理由は、申込者が提出した属性情報に間違いがないかどうかを確認するためです。

- 年齢

- 勤務先・雇用形態

- 勤続年数

- 年収

- 住居形態

- 居住年数

- 電話の種類

- 健康保険証の種類

住居形態とは、賃貸または持ち家です。

借入をする場合、持ち家だと返済が滞ったときに資産として家の差し押さえられるため有利になります。

また、電話に関しては携帯電話か固定電話のどちらかを所有していれば問題ありません。

しかし携帯電話と固定電話のいずれも所有していない場合には、借入を断られる場合があるため、注意が必要です。

プロミスの審査では属性情報を確認される可能性がありますが、様々な項目があるため注意しましょう。

書類は本人確認書類と年収証明書類が必要

プロミスの審査では、本人確認書類が必要です。

50万円以上の希望借入額を希望しているときや他社の利用残高を合わせると100万円を超える場合には、本人確認書類とあわせて年収証明種類が必要です。

状況にあわせて、本人確認書類と年収証明書類を用意しましょう。

- 運転免許証

- パスポートまたは健康保険証+住民票

- 運転免許証・パスポート・健康保険証・住民票のいずれか+在留カードまたは特別永住者証明書

運転免許証を持っている場合には、コピーの提出だけで済みます。

気を付けたいのは、本人確認書類に記載されている住所と現在の住所が異なる場合です。

6ヵ月以内に発行された公共料金の領収書または国税・地方税の領収書、納税証明書が必要になります。

また、状況によっては以下の年収証明書類が必要です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)

プロミスの審査を受ける場合には、本人確認書類と場合によっては年収証明書類が必要です。

プロミスで審査落ちする人の共通点は収入・滞納・社内ブラック

プロミスで審査落ちする人の共通点は、以下の通りです。

- 無収入または収入が安定していない

- 支払いを滞納している

- 過去にプロミスで返済を延滞して社内ブラックになっている

- 短期間で他社にも申し込みをしている

- 申し込み情報に嘘があった

- 職場の在籍確認ができなかった

次の項目からは、プロミスで審査落ちする人の共通点を詳しく解説します。

無収入または収入が安定していない

プロミスで審査落ちする人の共通点は、無収入または収入が安定していないことです。

収入がある場合でも、年収に対して借入希望額が多いと審査に落ちる場合があります。

- プロミスを含む貸金業者は貸金業法にもとづいてお金を貸している

- 収入があっても不安定だと審査に影響する場合がある

プロミスを含む貸金業者は、貸金業法を基準に消費者にお金を貸していることが前提です。

貸金業法を考慮すると、年収の3分の1を超えるかどうかと借入が複数ある場合には合計100万円以内かどうかが基準となります。

貸金業法の取り決めは、多重債務や自己破産を予防するための取り決めです。

また収入があっても月によって差があるなどの変動が大きいと、審査に落ちる場合があります。

自営業やフリーランス、専業投資家などは注意が必要です。

審査落ちする人の共通点には、貸金業法を守れていない場合や不安定な収入が挙げられます。

支払いを滞納している

支払いを滞納していると、信用情報が問題で審査に落ちる場合があります。

信用情報で審査落ちする人の共通点は、以下の通りです。

- 現時点または過去に支払いの滞納をした

- 61日以上の延滞をした

- 直近で任意整理や自己破産をしたことがある

信用情報が原因で審査落ちする人の共通点は、金融事故があることです。

金融事故は現時点の情報だけでなく5年~10年くらいまで影響するため、注意しましょう。

また金融事故は支払いの滞納・延滞だけでなく、任意整理や自己破産も含みます。

任意整理と自己破産は、いずれも借金問題の解決を目指せる債務整理の種類の一つです。

しかし債務整理を行うと、信用情報に金融事故が記録されます。

支払いの滞納などの金融事故を起こしている場合には審査に落ちる場合があるため、注意しましょう。

過去にプロミスで返済を延滞して社内ブラックになっている

過去にプロミスで返済を延滞して、社内ブラックになっている場合には審査に落ちる可能性があります。

社内ブラックとは、消費者金融や貸金業者が自社内で保管しているブラックリストです。

注意したいポイントは、以下の通りです。

- 社内ブラックは調べられない

- 半永久的に消えない

- グループ会社で共有する場合がある

金融事故に心当たりがある場合には信用情報機関への問い合わせで調べることができますが、社内ブラックは調査ができません。

社内ブラックは各社で独自に保管しており、外部に漏らさない情報なためです。

また社内ブラックは半永久的に消えないため、一度登録されると対象の業者を利用するのは難しくなります。

例えば、プロミスで借入をしている最中に債務整理をすると、10年以上経過しても他社での借入はできてもプロミスでは借入ができないなどです。

社内ブラックの対象範囲は各社内に限定されますが、金融事故よりも厄介な点もあるため注意しましょう。

短期間で他社にも申し込みをしている

短期間で他社にも申し込みをしている場合には、審査に落ちる場合があります。

貸金業者は、業者間で情報を共有しているためです。

短期間で複数社に申し込みをすると、申し込みブラックとして履歴に残る場合があります。

- 支払い能力が原因で審査落ちする場合が多い

- 申し込みブラックになると約6ヵ月程度解除されない

複数社に申し込みをすると、支払い能力が原因で審査落ちする場合があります。

返済が滞る可能性が高い人物として、業者に警戒されてしまうためです。

また、一度申し込みブラックになってしまうと6ヵ月程度解除されません。

信用情報に問題がなくても、申し込みブラックだと審査落ちする可能性があるため注意しましょう。

申し込み情報に嘘があった

申し込み情報に嘘があると、意図的でなくても審査落ちする可能性が高いです。

虚偽申告がバレてもバレなくても、大きなリスクがあります。

- 詐欺未遂罪で逮捕される場合がある

- 審査通過後に嘘が発覚したときもペナルティがある

虚偽申告は記入ミスと考えられる場合には、電話などで確認が入ります。

しかし、業者が悪質な虚偽申告と捉えた場合には詐欺未遂罪で逮捕された実例があります。

年収や勤続年数などの審査に関わる重要項目は、嘘にならないように注意しましょう。

また審査通過後に嘘が発覚した場合にも、強制解約や一括返済を求められるなどのリスクがあります。

申し込み情報に嘘があると、審査中と審査通過後にもリスクがあるため注意が必要です。

職場の在籍確認ができなかった

職場の在籍確認で審査落ちするケースは、以下の通りです。

- 職場に電話をかけたが誰も出なかった

- 職場の電話番号が嘘だった

職場の在籍確認は、電話で行われます。

なお在籍確認の電話は個人名で行われるため、職場に借入がバレるリスクは基本的にはありません。

電話があった際に本人が対応できる必要はありませんが、在籍確認の連絡が入った際にまったくやりとりができない場合には審査に落ちる可能性があります。

また、職場の電話番号が嘘だった場合にも審査落ちする可能性は高いです。

職場の在籍確認ができなかった場合には審査落ちする可能性が高いため、注意しましょう。

プロミスの審査に落ちた場合の対処法は?再審査・信用情報の確認・借入金額

プロミスの審査に落ちた場合の対処法は、以下の通りです。

- 半年以上の期間を開けてから再審査を申請する

- 再審査や他社審査を受けるなら信用情報を確認しておく

- 借入金額を減らす

次の項目からは、プロミスの審査に落ちた場合の対処法を詳しく解説します。

半年以上の期間を開けてから再審査を申請する

半年以上の期間を開けてから再審査を申請すると、審査通過できる場合があります。

期間を空ける理由は、信用情報機関で審査情報を保有する期間が半年なためです。

以下のパターンに心当たりがある場合には、半年経過後の審査で通過できる可能性があります。

可能性がある代表的なパターン

- 在籍確認ができなかった

- 借入金額が原因の審査落ち

運悪く在籍確認ができなかった場合には、半年経過後の再審査で通過できる場合があります。

ただし、再審査の際には在籍確認がしやすいように準備をしましょう。

再審査の際には会社に在籍している証明になる書類の提出などで、対処が可能です。

また借入金額の割合が問題だった場合の審査落ちであれば、低い金額で借入を申請すると通過できる場合があります。

審査落ちのパターンによっては、半年空けて再審査を受けると通過できる場合があります。

再審査や他社審査を受けるなら信用情報を確認しておく

再審査や他社審査を受けるなら、信用情報を確認しましょう。

信用情報の結果によっては、借入に際する審査を一定期間控える必要があるためです。

自身の信用情報を確認する方法は、開示請求と呼びます。

情報開示請求制度を利用することで、インターネットまたは郵送などで自身の信用情報の確認が可能です。

信用情報機関ごとの信用情報を確認する方法は、以下の通りです。

| 信用情報機関の種類 | 信用情報を確認する方法 |

| 指定信用情報 機関(CIC) | インターネットまたは郵送で開示請求する |

| 日本信用情報 機構(JICC) | 専用アプリまたは郵送で開示請求する |

| 全国銀行協会 JBA | インターネットまたは郵送で開示請求する |

再審査や他社審査を検討するなら、信用情報を確認しましょう。

借入金額を減らす

借入金額を減らすと、収入との割合を考慮して審査に通過できる可能性があります。

審査落ちの原因が借入金額と考えられる場合には、借入金額が年収の3分の1に収まるように減額しましょう。

- 半年以上経過してから再審査を受ける

- 借入金額が年収の3分の1に収まるように借入金額を調整する

短期間で何度も借入申請をすると、申込ブラックになる可能性があります。

申込ブラックを避けるためにも、前回の審査から半年は空けるようにしましょう。

また、他社を含めた借入金額の合計が年収の3分の1に収めます。

借入金額が原因で審査落ちした場合には、半年以上の期間を開けて借入金額の合計が年収の3分の1になるようにすると審査に通過できる可能性があります。

プロミスの審査は甘いかどうかに関するよくある質問

プロミスの審査は甘いかどうかに関するよくある質問は、以下の通りです。

- 審査結果のメールが届かないときの解決方法はある?

- 審査通過できるか不安なときの対処法はある?

- 借入金額を増額する方法はある?

次の項目からは、プロミスの審査は甘いかどうかに関するよくある質問について詳しく解説します。

審査結果のメールが届かないときの解決方法はある?

プロミスの審査結果メールが届かないときの解決方法は、以下の通りです。

- プロミスコールを利用する

- 翌日に審査結果が届かないか待ってみる

プロミスコールとはフリーコールの電話窓口であり、新規申し込みや顧客を対象にしています。

24時間年中無休で対応していますが、営業時間外は自動音声となり即時対応ができません。

すぐに対応してほしい場合には、オペレーターが対応する朝9時から夜21時の間に連絡しましょう。

またプロミスの審査結果はタイミングによって、審査の翌日に到着する場合があります。

審査当日に審査結果が届かない場合には、翌日まで待つことも有効な方法です。

審査結果のメールが届かない場合には、プロミスコールの利用や翌日まで待つなどで対処しましょう。

審査通過できるか不安なときの対処法はある?

審査通過できるか不安な場合には、事前準備で審査通過の確率を上げられる場合があります。

審査通過できるか不安なときの対処法は、以下の通りです。

- プロミスの仮審査を利用する

- 借入金額を低く設定する

プロミスの仮審査では、職業や収入、住まいに関する情報などを記入して簡易的な審査を行います。

仮審査を受ける方法は、Web・アプリ・電話・自動契約機です。

ただし、仮審査を通過しても本審査に通過できるとは限らない点には注意しましょう。

また借入金額の目安は年収の3分の1ではあるものの、低く設定しておくと審査に通りやすくなる場合があります。

審査に通過できるか不安な場合には、仮審査や借入金額の減額で対処しましょう。

借入金額を増額する方法はある?

支払いや収入に問題がなければ、借入金額を増額できます。

プロミスで借入金額を増額する方法は、以下の通りです。

- Webの会員サービスから申し込む

- 電話でプロミスコールから申し込む

プロミスの借入での最大限度額は、500万円です。

しかし最初から500万円に設定されているわけありません。

借入金額の増額は、Webまたは電話から申し込みをする必要があります。

Webからプロミスの会員サービスにログインしたうえで、希望の借入金額を設定しましょう。

また、平日の朝9時から夜21時までの間であれば電話での申し込みも可能です。

借入金額の増額を検討する場合には、Webまたは電話で申し込みをしましょう。

まとめ

この記事では、プロミスの審査が甘いかどうかを解説しました。

プロミスの審査は特別甘いわけではありませんが、審査通過は難しくありません。

- プロミスの審査通過率は40%を超えている※1

- プロミスの審査を通過した口コミが確認できる

また、プロミスの審査に落ちた場合の対処法は以下の通りです。

- 半年以上の期間を開けてから再審査を申請する

- 再審査や他社審査を受けるなら信用情報を確認しておく

- 借入金額を減らす

プロミスの審査が通るかどうか不安な人は、確認される可能性がある項目や審査落ちする人の共通点も確認したうえで審査を受けましょう。

\審査通過率40%超!今すぐ審査を受けてみる/

※1:2017年3月期でローンの新規申し込み数・新規顧客数からみた成約率|SMBCコンシューマーファイナンス月次営業指標