「自己破産にデメリットってある?」

自己破産とは、「借金の返済が不可能である」ことを裁判所に認めてもらうことで、借入金の返済義務を免除してもらうものです。

ただ自己破産を考えているけど、デメリットがあるのか気になっている方もいるでしょう。

結論から言うと、自己破産するデメリットは以下の通りです。

- 新しい借り入れやローンの契約が難しくなる

- 生活必需品以外の財産を手放さなくてはならない

- 破産契約中は賃貸契約の審査に通過できない

- 自己破産すると官報に個人情報が掲載される

- 資格が必要な職につけなくなる可能性がある

- 資格が必要な職につけなくなる可能性がある

- 連帯保証人がいる場合は支払い予定額が請求される

- 郵便物の中身を破産管財人に確認される

自己破産の目的は分かっていても、特徴やリスクついて知識が薄い人も多いはずです。

正しい知識がない状態で自己破産をすると、予想外の制限を受けることになるかもしれません。

当記事では、自己破産のデメリットや特徴について解説していきます。

| 自己破産についての解決早見表 | |

|---|---|

| デメリットを詳しく知りたい | 自己破産のデメリット7つ |

| 自己破産をするための条件 | 支払い不能であると判断されること |

| 自己破産について相談したい | おすすめ法律事務所3選 |

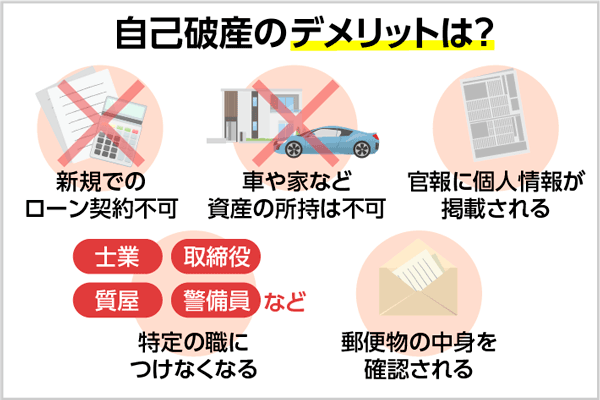

自己破産のデメリット7つを紹介!

自己破産には以下の7つのデメリットがあります。

- 新しい借り入れやローンの契約が難しくなる

- 生活必需品以外の財産を手放さなくてはならない

- 破産契約中は賃貸契約の審査に通過できない

- 自己破産すると官報に個人情報掲載される

- 資格が必要な職につけなくなる可能性がある

- 連帯保証人がいる場合は支払い予定額が請求される

- 郵便物の中身を破産管財人に確認される

自己破産を考えているなら、自己破産のデメリットを頭に入れておきましょう。

自己破産は返済不可能と宣告し、借入金を免除してもらう手続きです。

そのために生活必需品以外の財産を手放す必要があり、新たにローン契約などはできなくなります。

このようなデメリットを知らずに自己破産してしまうと、予想外の問題が発生するかもしれません。

正しく理解した上で、自己破産の検討をしましょう。

自己破産の手続きなどに不安を感じている方は、債務整理おすすめ弁護士へ相談してみるのも一つの手でしょう。

新しい借入やローンの契約が難しくなる

自己破産をしてしまうと、新しい借入やローンの契約が難しくなります。

なぜなら、自己破産をすると信用情報機関に金融事故情報が登録されるためです。

信用情報機関には、支払いの延滞履歴や事故履歴が残っており、信用情報はローン契約時やカードローンの借入時に確認されます。

信用情報機関に金融事故履歴が残っていると、新しい借入先などから「返済能力が乏しい」と判断されてしまうため、審査に落ちてしまいます。

また、車などを購入するためにローンを組もうとしても、信用情報を確認されてローンが組めないなどの状態に陥ってしまう場合もあります。

自己破産をして、信用情報機関から履歴が消えるまでにかかる時間は、おおよそ5~10年と言われています。

現在自身の信用情報に傷がないか不安な方は、情報開示が可能なため一度確認してみましょう。

自由財産以外の財産を手放さなければならない

自己破産をすると、換金価値のある財産はすべて手放さなくてはいけません。

なぜなら、自己破産する人は持っている財産をすべて手放すことによってそれを金銭に変え、返済に充てなくてはならないためです。

自己破産すれば、借入金額の返済は免除されますが、支払える金額はすべて支払う義務があります。

破産法第34条第1項には以下のように書かれています。

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

車や不動産などを所持している場合はすべて手放すことになります。

しかし、すべての財産を手放さなくてはいけないわけではありません。

破産法において、以下の5点のように「自由財産」とされているものは所持が認められています。

- 破産手続き開始後に手に入れた財産

- 99万円以下の現金

- 差し押さえることができない財産

- 裁判所によって自由財産として認められた財産

- 破産管財人によって処分対象から外された財産

自己破産は自由財産を除き、お金以外の財産も手放す可能性があると理解しておきましょう。

自己破産をするべきかは自分で判断をせず、法律事務所に相談するのも選択肢の一つです。

相談した結果、自己破産ではなく任意整理や個人再生などが合っているケースもあります。

あなたの借入状況によっては、自己破産をしない方が良い場合もあるでしょう。

自分に合った解決法を探すためにも、借金減額シミュレーターを利用するのがおすすめです。

減額可能額を診断できるだけでなく、自己破産で実際に借金減額をお望みの場合は弁護士に相談することも可能です。

借金を減らす最適な方法を知る手がかりになるので、ぜひ一度お試しください。

\匿名・無料で利用可能!/

破産契約中は賃貸契約の審査に通過できない

自己破産をすると賃貸契約の審査に通過するのが難しくなります。

なぜなら、賃貸審査の際には「家賃を支払う力があるか」を調査されるためです。

家賃の支払い能力を調査する際は、借入やローンと同じように信用情報を確認されます。

その際に金融事故情報が記載されていると、「家賃支払い能力がない」と判断され審査落ちする可能性が高いです。

5~10年間は事故情報が残るため、引っ越しなどの新規の賃貸契約は避けましょう。

また、自己破産の手続き中に引越しする場合は、裁判所に許可を得る必要があります。

無許可で引越しをしてしまわないように気を付けましょう。

自己破産すると官報に個人情報が掲載される

自己破産をすると、官報に個人情報が掲載されてしまいます。

官報は政府情報の公的な伝達手段として使われているもので、明治16年から続いている歴史ある文書です。

自己破産をすると裁判所の公告として、官報に個人情報が掲載されます。

官報は紙媒体だけではなく、現在はインターネットからも閲覧できるようになっています。

誰でも見られるものに個人情報が掲載されるというリスクは知っておきましょう。

自己破産手続き中は資格が必要な職につけなくなる可能性がある

自己破産の手続き中は、資格が必要な職につけなくなる可能性があります。

これは自己破産手続き中に資格に制限がかかるため発生します。

制限を受ける資格はたくさんありますが、その例として以下に5つを挙げておきます。

- 社会保険労務士

- 弁護士

- 旅行業者

- 公認会計士

- 警備員

しかし、これらの資格が制限されるのは自己破産手続き中のみです。

自己破産の手続きが終了すれば、それらの資格を取得したり、使用することができるようになります。

資格が元どおりになることを「復権」と言います。

もし復権が認められなかった場合は、申し立てによって復権できる可能性もあるため申告してみるといいでしょう。

連帯保証人がいる場合支払予定額が請求される

借金に対しての連帯保証人がいる場合、その連帯保証人に支払い予定額が請求されます。

連帯保証人とはお金を借りた本人が返済できない場合、代理で借金を返済することを約束した人を指します。

つまり自分が返済しないことにより、連帯保証人に迷惑がかかってしまいます。

カードローンなどは連帯保証人が不要な場合が多いですが、連帯保証人を立てている場合は注意しましょう。

自己破産をする前に連帯保証人の有無は確認しておきましょう。

郵便物の中身を破産管財人に確認される

自己破産の手続き中には、郵便物の中身を破産管財人に確認されます。

つまり、自宅に届くはずだった郵便物が破産管財人に転送され、内容を確認された後に自宅に届くようになります。

破産管財人とは、自己破産手続きにおいて裁判所から選任される弁護士のことです。

手続きが正式に進んでいるかどうかなどを裁判所に報告する役割を担っています。

郵便物を確認されるのは、自己破産手続き中のだけの制限です。

手続きが完了して返済義務が免除されれば、送られてきた郵送物は破産管財人を介さず、直接自宅へ届くようになります。

自己破産の条件は支払い不能と判断されること

自己破産をするための条件は、支払い不能であると判断されることです。

借入金額が多くても、支払いができる状態と判断された場合には自己破産できません。

もし返済できずに取り立てなどに苦しんでいる場合は、その状況を弁護士に伝えましょう。

自己破産を行うと、借金の返済義務が免除されることに加えて、取り立てや差し押さえを受けることもなくなります。

また、自己破産をすると住居などの財産を残せなくなると思いがちですが、そうではありません。

自己破産をしたとしても生活必需品や「自由財産」と見なされる財産は手元に残せます。

自己破産についての正しい知識を身につけている方や、返済ができずに悩んでいる方は自己破産を行うのも一つの手です。

自己破産すれば債務の支払いが免除される

自己破産をすることによって、債務の支払いは免除されます。

債務とは、誰かに対して「お金を払わなくてはいけない」という義務のことを指します。

自己破産においては、借金の返済義務のことを指します。

たとえば、1,000万円の借金をしていて所持している財産をすべて使っても返済が不可能である場合、自己破産をすれば1,000万円の債務の支払いは免除されます。

信用情報に傷がつくというデメリットがある反面、返済が免除されるという大きな効果があるのが自己破産です。

取り立てや給料差し押さえがされなくなる

自己破産をすれば、手続き中から取り立てや給料の差し押さえがされなくなります。

債務者が弁護士に自己破産手続きを依頼すると、貸金業者に受任通知が送付されます。

受任通知が届いた時点から手続きが終了するまで、貸金業者は取り立てを停止する義務があります。

裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、

正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

つまり、自己破産の手続きを開始すれば、金融機関から来ていた取り立てや給料の差し押さえなどは法令違反に該当するため、されなくなります。

自己破産しても「自由財産」は手元に残すことができる

自己破産をすると返済に充てられる財産は産管財人によって金銭に変えられ、返済に充てられます。

しかし、自己破産をしたとしても、「自由財産」と認められている財産は手元に残せます。

自由財産は「破産法」によって定められており、以下の5つは自由財産だとされているのです

- 破産手続き開始後に手に入れた財産

- 99万円以下の現金

- 差し押さえることができない財産

- 裁判所によって自由財産として認められた財産

- 破産管財人によって処分対象から外された財産

手続き後に手に入れた財産や99万円以下の財産などは残すことができます。

その他、裁判所に自由財産として認められたものも手元に残すことができます。

自己破産をするなら法律事務所に相談するのも選択肢の一つ

いざ自己破産をしようと思っても、どんな手続きをしたらいいのか、何を用意したらいいのかわからないこともあるでしょう。

自己破産をしたいと悩んでいる方は、弁護士または司法書士に相談しましょう。

以下は自己破産の経験が豊富なおすすめの法律事務所です。

- 渋谷法務総合事務所

- 司法書士法人リーガルリリーフ

- ベリーベスト法律事務所

- ひばり法務事務所

- 天音法律事務所

それぞれの事務所における特徴を以下に解説していきます。

また、弁護士と司法書士のどちらに相談するか迷ったときには弁護士に相談するのがおすすめです。

司法書士よりも広い範囲の手続きを任せられます。

渋谷法務総合事務所は自己破産などの借金問題を相談できる

渋谷法務総合事務所は、自己破産などの借金問題を中心に幅広い業務を取り扱う法律事務所です。

債務整理業務については、全国で相談会を開催する程の相談しやすい環境づくりを心掛けているので、安心して問題解決に向かえるでしょう。

どこに相談したらいいのか分からない…という方はぜひ一度以下の公式サイトをチェックしてみましょう。

渋谷法務総合事務所での自己破産の流れは以下のとおりです。

- お問い合わせ・ご相談

- 委任契約

- 費用の納入

- 管財人との面談債権者集会期日

- 返済義務の免除

以下のチャット形式の相談シミュレーターを利用すると、借金減額の可能性を知れるとともに、弁護士にお悩みを相談をすることができます。

あなたに最適な解決方法を提案してくれるでしょう。

\お気軽に相談可能/

| 弁護士事務所名 | 渋谷法務総合事務所 |

|---|---|

| 問い合わせ方法 | ・フリーダイヤル(0120-553-052) ・借金専用相談窓口(0120-871-244) ・メールでのお問い合わせ ・無料相談フォーム |

| 受付時間 | 10:00~18:00(土日祝を除く) (フォームでの問い合わせは24時間受付) |

司法書士法人リーガルリリーフはスムーズに借金減額の相談ができる

司法書士法人リーガルリリーフは、「迅速・親切・丁寧」をモットーとして業務を行う司法書士事務所です。

必要に応じて他の専門家などとも協力して、質の高いワンストップサービスを提供してくれます。

24時間365日依頼することができて、いつでも気軽に専門家に相談可能です。

以下の借金減額診断を利用すると、スムーズに無料相談を行うことができます。

家族や会社に知られたくないという方も匿名で気軽に相談できるので、ぜひ利用してみましょう。

\匿名でバレずに相談可能!/

| 弁護士事務所名 | 司法書士法人リーガルリリーフ |

|---|---|

| 問い合わせ方法 | ・フリーダイヤル(0120-000-728) ・無料相談フォーム |

| 受付時間 | 10:00~18:00 (フォームでの問い合わせは24時間受付) |

ベリーベスト法務事務所はすべて無料で相談できる

ベリーベスト法務事務所は、信頼と実績がある法律事務所です。

270名以上の弁護士が在籍しており、相談件数が28万件以上という実績を持っています。

北海道から沖縄まで全国60拠点で対応可能なので、地方の方も気軽に相談できます。

ベリーベスト法務事務所での自己破産の流れは以下のとおりです。

- お問い合わせ・ご相談

- 申し込み

- 債権額の調査

- 破産手続き開始

弁護士の数が豊富なので、スムーズにご相談から手続きまでが行えるでしょう。

相談はすべて無料で対応してくれるため、信頼と実績のあるベリーベスト法務事務所に相談してみるのも一つの手です。

以下の借金減額シミュレーターを利用すると、借金がいくら減るかなどの回答をもらえるだけでなく、その後弁護士に相談をするかも選べます。

ます。

自分に合った最適な解決法を見つける為にも、ベリーベスト法律事務所の借金減額シミュレーターを利用するのがおすすめです。

以下のボタンから、フォームに必要な情報を記入してまずは診断を行ってみましょう。

\匿名で簡単に利用可能!/

| 弁護士事務所名 | ベリーベスト法務事務所 |

|---|---|

| 問い合わせ方法 | ・フリーダイヤル(0120-170-316) ・無料相談フォーム |

| 受付時間 | 10:00~20:00 (フォームでの問い合わせは24時間受付) |

ひばり法律事務所は着手金の分割払いが可能なため相談しやすい

ひばり法律事務所は、特徴の異なる弁護士が在籍している点が魅力の事務所です。

在籍しているのは以下の3名の弁護士です。

- 東京大学法学部を卒業した、弁護士歴25年以上の実績があるベテラン弁護士

- 明治大学院を修了した、女性が相談しやすい環境を作ってくれる女性弁護士

- 専修大学院を修了した、相談者に寄り添って話をじっくり聴いてくれる弁護士

ひばり法律事務所は「相談者様の立場に立って,親身になって業務をする」ということを理念として掲げています。

法律事務所への相談をまだ経験したことがない人や、怖い印象をもっている方はひばり法律事務所に相談してみるのも選択肢の一つです。

親身になって寄り添いながら相談に乗ってくれるはずです。

何度でも相談無料で、あなたに合った解決策を提示してくれるでしょう。

\気軽に自己破産のご相談!/

| 弁護士事務所名 | ひばり法律事務所 |

|---|---|

| 問い合わせ方法 | ・電話(03-5638-7288) ・問い合わせフォーム |

| 受付時間 | 平日 10時~19時 |

天音総合法律事務所は24時間電話で無料相談可能

天音総合法律事務所は、24時間365日どこからでも電話にて無料相談ができます。

また、案件ごとに専門チームで対応してくれるので難しい手続きでも安心して任せられます。

さらには密なコミュニケーションを大切にしているため、現状や進捗などをわかりやすく説明してくれます。

天音総合法律事務所での自己破産の流れは以下のとおりです。

- 問い合せ

- プランの提案

- 契約

- 手続きの開始

- 解決

弁護士事務所ですので、最初から最後まで徹底的サポートが受けられます。

\専門チームが問題解決!/

| 弁護士事務所名 | 天音総合法律事務所 |

|---|---|

| 問い合わせ方法 | ・フリーダイヤル(0120-951-4080) ・問い合わせフォーム(公式サイト) |

| 受付時間 | 9:00~18:00 (メールでの問い合わせは24時間受付) |

自己破産手続きの流れは破産者の状況によって異なる

自己破産には以下の2種類があるため、手続きの流れは破産者の状況によって異なります。

- 同時廃止事件

- 管財事件

返済に充てられる財産がない場合には「同時廃止事件」として扱われ、返済に充てられる財産がある場合は「管財事件」として扱われます。

自己破産の流れを間違ってしまうと、正式に受理されない可能性もあります。

以下では自己破産のために必要になる書類、それぞれの自己破産における流れを解説します。

自己破産をする際は、自分の自己破産の種類を理解したうえで進めていきましょう。

自己破産手続き前に用意しておくべき書類

自己破産の手続きをするために必要となる書類は以下の9つです。

| 書類名 | 入手場所 |

|---|---|

| 自己破産申立書 | 裁判所 |

| 自己破産陳述書・報告書 | 裁判所 |

| 債権者一覧表 | 裁判所 |

| 住民票 ※家族全員分が必要 | 役場等 |

| 給与明細 ※最低でも2~3ヶ月分が必要 | 会社等 |

| 源泉徴収票 ※直近1年分が必要 | 会社等 |

| 預金通帳のコピー ※1~2年分が必要 | 自身でコピー |

| 家計簿 ※申立1ヶ月前からのものを提出 | 自身で作成 |

| 所有資産のすべてがわかるもの | ものによってさまざま |

裁判所から必要とされた書類は事前に揃えておく必要があります。

書類の中には作成に時間がかかるものもあるため、時間に余裕をもって揃えるようにしましょう。

同時廃止事件の自己破産までの流れ

同時廃止事件は、返済に充てられる財産がない場合の手続きです。

同時廃止事件の自己破産までの流れは以下のとおりです。

- 専門家に相談する

- 専門家と契約

- 債権に関する調査

- 本人に関する調査

- 自己破産申立書の作成

- 自己破産の申立(面談)

- 破産手続の開始決定

- 免責審尋

- 免責の決定

専門家へ相談するかどうかは人によりますが、初めての方は専門家に委託する方が、スムーズに自己破産を進めていけるでしょう。

また、本人に関する調査のなかで「自己破産をするに値しない」と判断された場合には、他の方法で債務整理を行うことになるかもしれません。

申立から免責が決まるまでには、およそ2週間~2ヶ月がかかると言われています。

流れを把握しておくことでそれぞれの段階の準備はしっかりとしておきましょう。

管財事件の自己破産までの流れ

管財事件は、返済に充てられる財産がある場合に行われる手続きです。

管財事件の自己破産までの流れは以下のとおりです。

- 専門家に相談する

- 専門家と契約

- 債権に関する調査

- 本人に関する調査

- 自己破産申立書の作成

- 自己破産の申立(面談)

- 破産管財人が選任される

- 破産管財人による調査と処分

- 債権者集会

- 債権者への配当

- 免責審尋

- 免責の決定

管財事件となる場合、破産管財人による財産の処分があるため同時廃止事件よりも手続きが長くなります。

ステップ8において車や不動産など換金できる財産があるかを調査され、それを換金処分することによって返済に充てられます。

自己破産に関するよくある質問5つ

自己破産は、財産を失ったりするリスクもあるため、不安や疑問も多いと思います。

この章では、自己破産に関してよくある質問に解答していきます。

質問は以下の通りです。

- 自己破産すると家族に迷惑がかかるの?

- 自己破産にかかる費用はどのくらい?

- 自己破産すると会社をクビになるの?

- 海外に行けなくなるの?

- 年金や生活保護を受け取れなくなるの?

自己破産についての不安を取り除いた状態で手続きを行うようにしましょう。

以下に一つずつ解説していきます。

自己破産すると家族に迷惑がかかるの?

自己破産をしても、直接的に家族に迷惑がかかることはありません。

財産の処分や信用情報にへの掲載などは、基本的に本人のみを対象としたものだからです。

ただし自己破産における財産の処分では、所有者の名義ではなくて実質的な持ち主が誰なのかに焦点が当たります。

家族が所有している車でも、自己破産する本人が管理している場合、処分の対象になる可能性があります。

また、家族が借入金の連帯保証人になっていた場合は、請求が連帯保証人にいってしまいます。

家族に直接的な迷惑は掛かりませんが、場合によっては間接的に迷惑がかかってしまうことは頭に入れておきましょう。

自己破産にかかる費用はどのくらい?

自己破産には以下の2点における費用がかかります。

- 裁判所費用

- 弁護士・司法書士費用

以上の2点の金額を合わせると、最低でも50万円以上にはなるでしょう。

さらに、自己破産が同時廃止事件として扱われるのか、それとも管財事件として行われるかによっても金額が変わっていきます。

もし、それらの費用がどうしても払えないという場合には、以下の方法を利用してみてください。

- 法テラスに相談して、立て替えてもらう

- 弁護士費用を分割払いにしてもらう

このような方法を使うことによって、毎月の負担を軽くできます。

自己破産すると会社をクビになるの?

結論、自己破産をしたとしても会社をクビになることはありません。

そもそも会社に自己破産をしたことが知られてしまうケースは少ないです。

また会社員が自己破産をしたことによってクビにされた場合、不当解雇として会社が訴えられます。

以下の3つのような公的資格を必要とする職の場合には、自己破産手続き中は資格が制限されるため、仕事ができなくなる可能性があります。

- 社会保険労務士

- 弁護士

- 警備員

海外に行けなくなるの?

自己破産をしたからといって、海外に行けなくなることはありません。

現在所持しているパスポートが取り上げられることも、新しいパスポートを取得できないこともありません。

パスポートの取得や海外旅行を禁止されるのは、犯罪などを犯したごく一部の人だけです。

しかし、自己破産手続き中の海外旅行には注意が必要です。

自己破産手続き中には裁判所の許可なしに居住地を離れられないため、海外に長期旅行をすることになる場合には事前に裁判所の許可を得るようにしましょう。

年金や生活保護を受け取れなくなるの?

自己破産をしても、公的年金と生活保護を受給できなくなることはありません。

なぜなら、公的年金・企業年金・生活保護は自己破産における処分対象となる財産に該当しないためです。

公的年金とは以下の2つのことです。

- 国民年金

- 厚生年金

しかし、個人年金は自己破産による処分対象の財産となるため注意が必要です。

現在年金や生活保護を受けていたとしても自己破産によってそれらの受給が止まることはなく、最低限の暮らしは確保されるため安心してください。

まとめ

自己破産は借入金の支払いが不可能な場合、債務の支払いが免除される手続きです。

しかし、デメリットとして信用情報に金融事故履歴が残ったり、新しくローンや賃貸契約ができなくなります。

また車や不動産などの自由財産以外の財産はすべて手放し、返済に充てる必要があります。

自己破産により支払の義務や取り立てはなくなりますが、リスクを理解したうえで行わないと思わぬ制限を受ける可能性があります。

自己破産を考えている方は知識をつけたうえで、弁護士や司法書士のサポートのもと行うことをおすすめします。