カードローンを利用する際は金利計算が必須!計算式や利息節約法を解説

カードローンを利用する際は、まず事前に金利計算を行っておく必要があります。

金利計算とは特定の計算式を使い、カードローンの利息を確認する作業のことです。

確認を行っておくとローンの返済期間を確認したり、自分の収入に適した返済プランを考えることができます!

しかし自力で金利計算を行うには、計算式をしっかり覚えておかなければいけません。

利息を最小限に抑えたい場合は、利息を節約する方法などの知識も必要です。

ここでは金利の計算式や、カードローン利用時に役立つ利息節約法などを解説します。

目次

カードローンの金利を確認するための計算式

金利計算で使う計算式は以下の通りです。

【借入金額×実質年率÷365日×借入日数=利息額】

たとえば金利18.0%のカードローンで10万円借りて60日間で完済する場合、計算式は次のようになります。

【100,000×18.0%÷365×60=2,958】

この場合だと、1ヵ月ごとに約2,958円の利息が発生することになります。

60日間の返済総額は以下の通りです。

| 元金 | 利息 | 返済総額 |

| 100,000円 | 5,916円 | 105,916円 |

この計算式を使えば、誰でも簡単にカードローンの利息を調べることができます。

もちろんカードローンだけでなく、住宅ローンやマイカーローンの金利計算でも使用可能です。

自力で金利計算を行おうと考えている方は、ぜひこの計算式を活用してください。

返済シミュレーションなら簡単に金利計算を行うことが可能

計算式を使って金利計算を行うと、カードローンの利息をすぐに調べることができます。

ですが利息だけでなく毎月の返済額もじっくり確認したい場合は、返済シミュレーションを使うのがベストです!

返済シミュレーションとは、各カードローンの公式サイトで利用できるサービスの一つです。

このサービスを使うとカードローンの利息や毎月の返済額、返済総額などを細かく確認することができます。

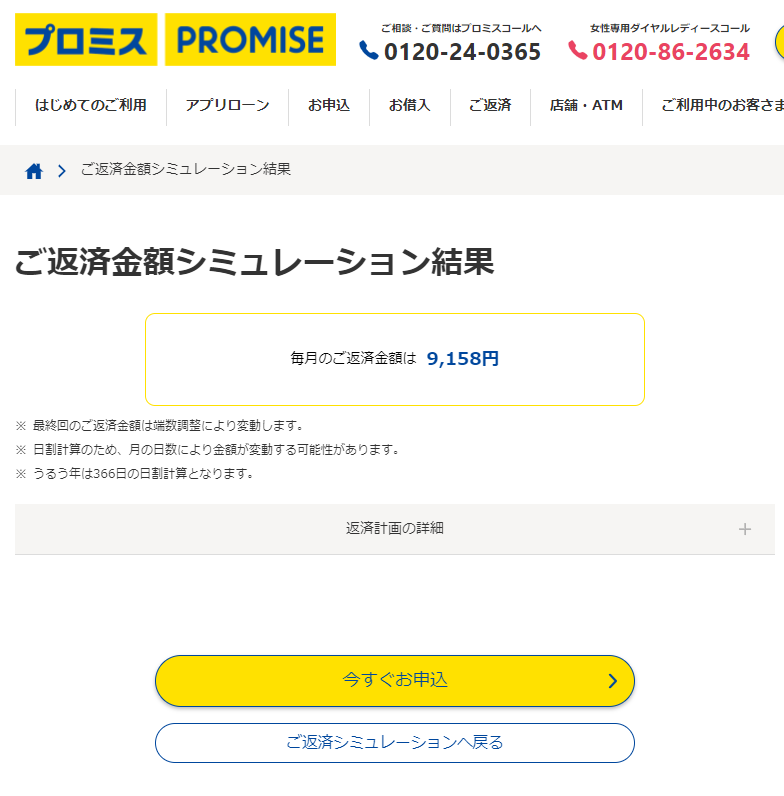

ここでは一例として、プロミスの返済シミュレーションを解説します。

シミュレーション画面はこのような感じです。

ここで「お借入希望額」と「ご返済期間」を入力し、「シミュレーション実行」をクリックします。

するとこのように、毎月の返済額を確認することができます。

ここで「返済計画の詳細を見る」を選択すると・・・

元金や利息をより細かく確認することが可能です。

自分の収入に見合った返済プランを考えたい時などに役立ちます。

返済プランを考えるために元金や利息を細かくチェックしたいという方は、ぜひ返済シミュレーションを活用してください。

金利計算を行う際は「比較」が重要

金利計算を行う際は、いろいろなカードローンの金利を比較する必要があります。

カードローンの金利は、各会社ごとにそれぞれ異なります。

そのため返済総額を最小限に抑えたい場合は、なるべく低金利なカードローンを選ばなければいけません。

カードローンの公式サイトを見れば、金利や金融商品の特徴などをすぐ確認することができます。

返済シミュレーションを利用して、利用した際の利息や返済総額も確認することが可能です。

なるべく金利の低いカードローンを利用したいと考えている方は、いろんなカードローンの金利を比較してみてください。

金利が全体的に低いのは銀行カードローン

低金利ローンを希望する方には、銀行カードローンがおすすめです。

銀行カードローンは消費者金融に比べて、全体的に金利が低く設定されています。

各銀行カードローンの金利は、以下の通りです。

| カードローン名 | 金利 |

| 三菱UFJ銀行カードローン | 1.8%~14.6% |

| 三井住友銀行カードローン | 4.0%~14.5% |

| 楽天銀行カードローン | 1.9%~14.5% |

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

このように、銀行カードローンの金利は最高でも14%程です。

そのためローンの利息や返済総額の節約にとても適しています。

ただし、銀行カードローンは審査基準が厳しめとなっています。

そのため信用情報に何らかの問題があると、審査で落とされる可能性が高いです。

また銀行カードローンは、即日審査に対応することができません。

今すぐ融資を受け取りたい方や、早急にお金を用意する必要がある方には不向きです。

銀行カードローンへの申し込みを考えている方は、一度よく考えてみてください。

カードローン使用時に便利な利息節約法

金利の低いカードローンを利用すれば、その分だけローンの利息・返済総額は安くなります。

ですがいくつかの節約法を実践すると、利息をもっと節約することが可能です。

ここではカードローン使用時に役立つ利息節約法を解説します。

借入期間を短縮する

カードローンの利息を節約したい時は、まず借入期間を短縮するのがベストです!

カードローンは残高が残っている間、一日ごとに利息が発生する商品です。

そのため借入期間が長くなれば、返済時の利息もその分だけ増えてしまうことになります。

ですが借入期間を短縮しておけば、返済時の利息を最小限に抑えることができます。

場合によっては、利息が大幅に安くなるかもしれません。

ただし借入期間を短縮すれば、1ヵ月ごとの返済総額は高くなってしまいます。

返済ができずにローンを滞納してしまっては、借入期間を短縮した意味がありません。

借入期間の短縮を考えている方は一度返済シミュレーションを使って、毎月の返済額を確認してみてください。

繰り上げ返済を活用する

カードローンの利息を節約するには、「繰り上げ返済」も活用する必要があります。

繰り上げ返済は1ヵ月ごとに実施される「約定返済」とは違い、申込者が任意で行うことができます。

毎月の収入状況に合わせて、返済を自由に行うことが可能です。

この繰り上げ返済で返済したお金は、全てローンの元金にあてられます。

つまり繰り上げ返済でローンを効率よく返済しておけば、利息を徐々に節約することが可能です!

しかし繰り上げ返済を行うと、当然ローンの返済にかかる負担は増えてしまいます。

無理に返済を行ってしまうと生活費が不足したり、家賃などの固定費が払えなくなる危険性が高いです。

繰り上げ返済を行う方は収支のバランスをよく考え、無理な返済を行わないよう気をつけてください。

返済の遅延・延滞を避ける

ローンの返済にかかる費用を最小限に抑えるには、返済の遅延・延滞にも注意しなければなりません。

ローンの返済が遅れてしまうと、遅延損害金が発生してしまいます。

また大半のカードローンは、遅延損害金の金利が高く設定されています。

そのため1ヵ月返済が遅れるだけでも、返済総額がかなり増えてしまいます。

これからカードローンを契約する方は、ローンの返済を遅延・延滞しないよう注意してください。

まとめ

金利計算や利息節約法について解説しましたけど、いかがでしたでしょうか?

カードローンの利息を最小限に抑えるには、金利計算を行うことがとても重要です。

低金利カードローンを使いつつ利息節約法を活用すれば、ローンの返済総額はかなり節約することができます。

これからカードローンを契約する方は金利計算を活用して、自分の目的に合ったカードローンを探してみてください!