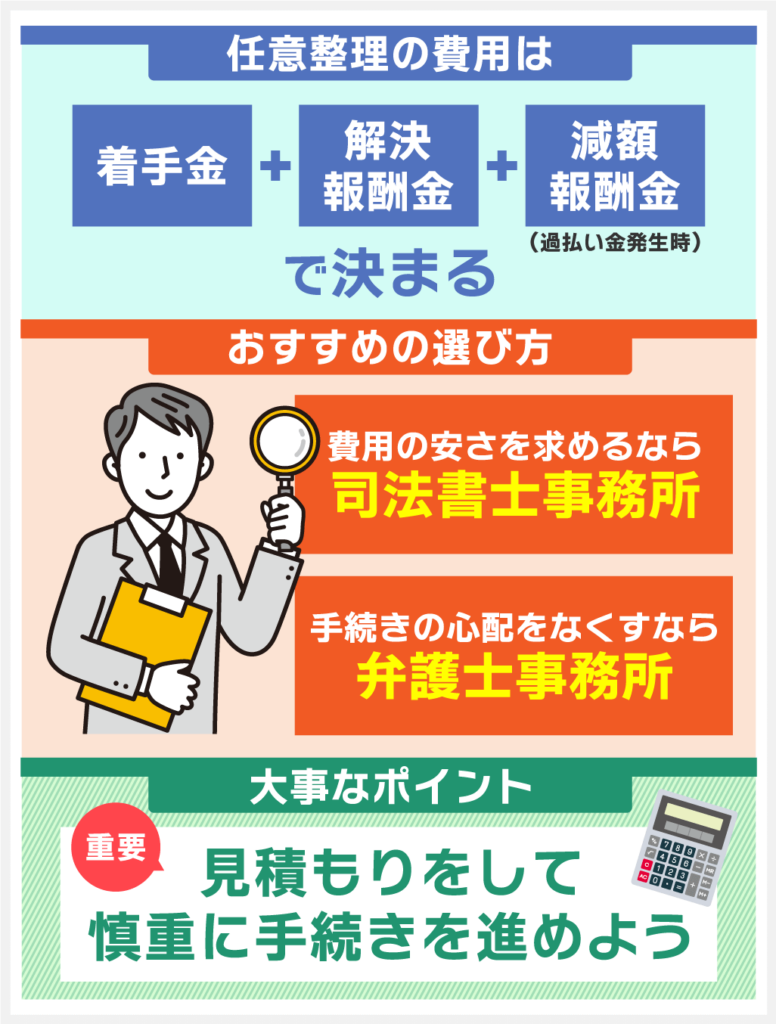

任意整理の費用はいくらかかるの?

任意整理の費用は司法書士と弁護士で異なる?

任意整理とは、借金の問題を債権者と交渉して、裁判所を通さずに債務の返済方法を決める手続きです。

結論、任意整理の費用は5〜10万円程度が相場になります。

なぜなら、依頼先が司法書士なら5万円程度で、弁護士なら10万円程度だからです。

この記事では、任意整理の費用相場や支払い方法を解説します。

費用を支払えないときの対処方法も解説するので、是非参考にしてみてください。

- 任意整理の費用相場は5~10万円程度

- 司法書士事務所の費用は5万円程度

- 弁護士事務所の費用は10万円程度

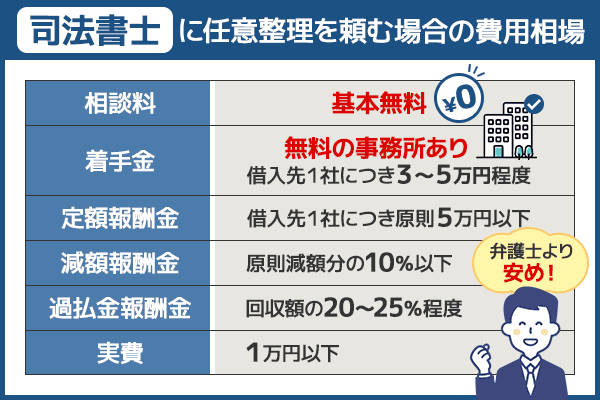

任意整理の司法書士費用の相場は借入先1社につき5万円程度

任意整理で司法書士に依頼するときの費用相場は、借入先1社につき5万円程度です。

具体的な費用の内訳をまとめたので、参考にしてください。

| 費用 項目 | 詳細 | 費用 |

| 相談料 | 法律相談にかかる費用 | 初回相談無料の事務所が多い。 有料は1時間あたり5,000円~1万円程度 |

| 着手金 | 司法書士依頼の費用 (原則返金なし) | 借入先1社につき3~5万円程度 |

| 定額報酬金 | 司法書士への報酬 (任意整理に成功したときのみ) | 借入先1社につき原則5万円以下 |

| 減額報酬金 | 司法書士への報酬 (任意整理に成功したときのみ) | 原則減額分の10%以下 |

| 過払金報酬金 | 司法書士への報酬 (過払い金の回収に成功したときのみ) | 回収額の20~25%程度 |

| 実費 | 交通費・郵便代、送金代行手数料など | 1万円以下 |

司法書士の費用は、日本司法書士会連合会が上限5万円(税抜)と決めています。

対象は定額報酬で、減額報酬は含まれていません。

10万円台の費用がなく、弁護士よりも安いです。

最終的な費用や報酬は依頼者との合意で決まるので、契約書に問題がないかを確認してください。

費用や報酬で不安な点がある場合は、納得するまで質問をしましょう。

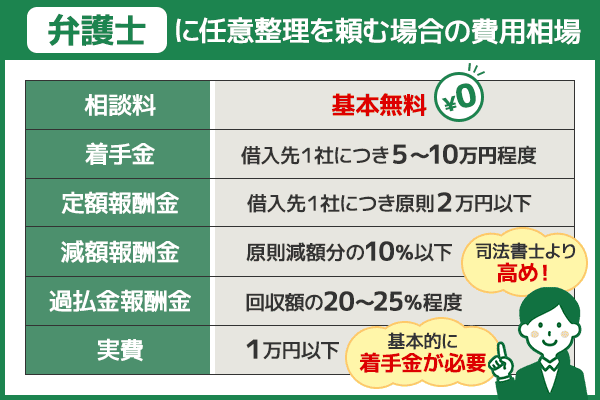

任意整理の弁護士費用の相場は借入先1社につき10万円程度

弁護士に任意整理を依頼するときの費用相場は、借入先1社につき10万円程度です。

具体的な費用の内訳をまとめたので、参考にしてください。

| 費用 項目 | 詳細 | 費用 |

| 相談料 | 法律相談にかかる費用 | 初回相談無料の事務所が多い。 有料は1時間あたり5,000円~1万円程度 |

| 着手金 | 弁護士依頼の費用 (原則返金なし) | 借入先1社につき5~10万円程度 |

| 解決報酬金 | 弁護士への報酬 (任意整理に成功したときのみ) | 借入先1社につき原則2万円以下 |

| 減額報酬金 | 弁護士への報酬 (任意整理に成功したときのみ) | 原則減額分の10%以下 |

| 過払金報酬金 | 弁護士への報酬 (過払い金の回収に成功したときのみ) | 回収額の20~25%程度 |

| 実費 | 交通費・郵便代、送金代行手数料など | 1万円以下 |

司法書士の費用相場と比較すると、着手金が5万円程度多いです。

日本弁護士連合会で報酬のルールが決まっていて、司法書士の費用よりも高めに設定されています。

最終的な費用は、減額分を報酬として支払うからです。

着手金と解決報酬金と減額報酬金の合計が弁護士費用になるので、見積もりを取りつつ担当者と確認してください。

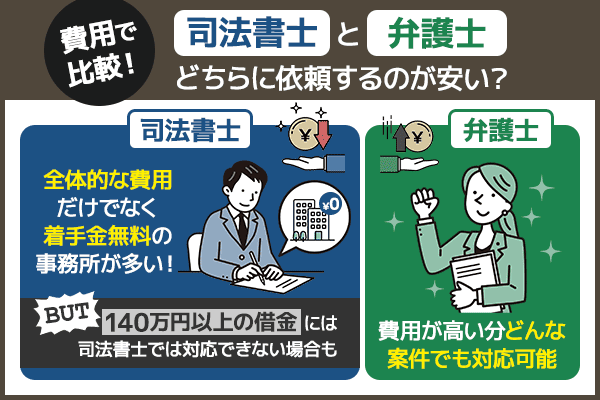

任意整理の費用面で司法書士と弁護士どちらに依頼するのが安い?

結論、司法書士に依頼したほうが任意整理の費用が安くなります。

ただし、司法書士は全ての案件に対応できるわけではありません。

任意整理で発生する費用面だけではなく、業務範囲も確認しましょう。

どちらに依頼するのが安い?

- 司法書士は費用が安いが1社につき140万円以下の借金のみ対応

- 弁護士は費用が高くても複雑な案件に介入可能

司法書士は借金額の上限があり、弁護士にはありません。

借金がいくらなのかがわからない際は、詳細を確認して対応できるかを担当者に相談してください。

司法書士は費用が安いが1社につき140万円の借金のみ対応

費用は弁護士に依頼するより、司法書士に依頼するほうが安いです。

ただし、司法書士が対応できるのは、1社につき140万円以下の案件のみと決められています。

平成14年に司法書士法の改正によって、任意整理の手続きが一部できるようになったからです。

手続きには制限があり、以下の条件を満たすと任意整理の対応ができます。

- 1社につき140万円以下の案件のみ対応可能

- 扱える案件は簡易裁判所のみ

- 代理人になれるのは認定司法書士のみ

もともと不動産登記を専門としているのが司法書士なので、認定がなければ債務整理の案件が取り扱えません。

費用は司法書士事務所によって異なるので、見積もりを取って依頼を検討してください。

弁護士は費用が高くても複雑な案件に介入可能

弁護士は費用が高く、任意整理をしたい依頼者にとって申し込みしにくいイメージがあることでしょう。

しかし、弁護士は司法書士のような140万円の制限がなく、複雑な案件でも代理人になれます。

任意整理で依頼する案件が1社につき140万円超になる場合は、弁護士の利用を検討してください。

専門性が高いので、和解案の作成や債権者との和解交渉で頼りになるでしょう。

任意整理の費用で30万円以上はない?シミュレーション結果を公開

依頼者の状況によって、任意整理の費用が30万円以上かかる場合があります。

借金額や債権者数が多いと、費用が増えてしまうからです。

30万円を超えない費用のパターンをシミュレーション結果で伝えるので、参考にしてください。

| 詳細 | |

|---|---|

| 借金額 | 借金150万円 |

| 減額された金額 | 50万円 |

| 任意整理後の借金 | 100万円 |

| 債権者数 | 5社 |

| 内訳 | |

| 着手金 | 1社あたり2万円で計算 2万円×5社=10万円程度 |

| 解決報酬 | 1社あたり2万円で計算 2万円×5社=10万円程度 |

| 減額報酬 | 減額された金額の15%で計算 50万円 × 15% = 7.5万円程度 |

| 合計費用の概算 | 着手金10万円+解決報酬10万円+減額報酬7.5万円 =27.5万円程度 |

概算結果は27.5万円になりましたが、事務所によって費用が異なります。

具体的な費用は弁護士事務所に相談して、契約を結ぶかを検討してください。

なお、任意整理の費用27.5万円程度になる場合、月々に支払うシミュレーションは以下の通りです。

| 分割払い | 月々の返済 |

| 1年払い | 約23,000円 |

| 2年払い | 約11,500円 |

| 3年払い | 約7,700円 |

| 4年払い | 約5,800円 |

和解交渉で長期分割を承諾してくれる債権者はいますが、依頼者の状況次第です。

借金額が多い場合、なるべく実績のある弁護士事務所を選ぶようにしましょう。

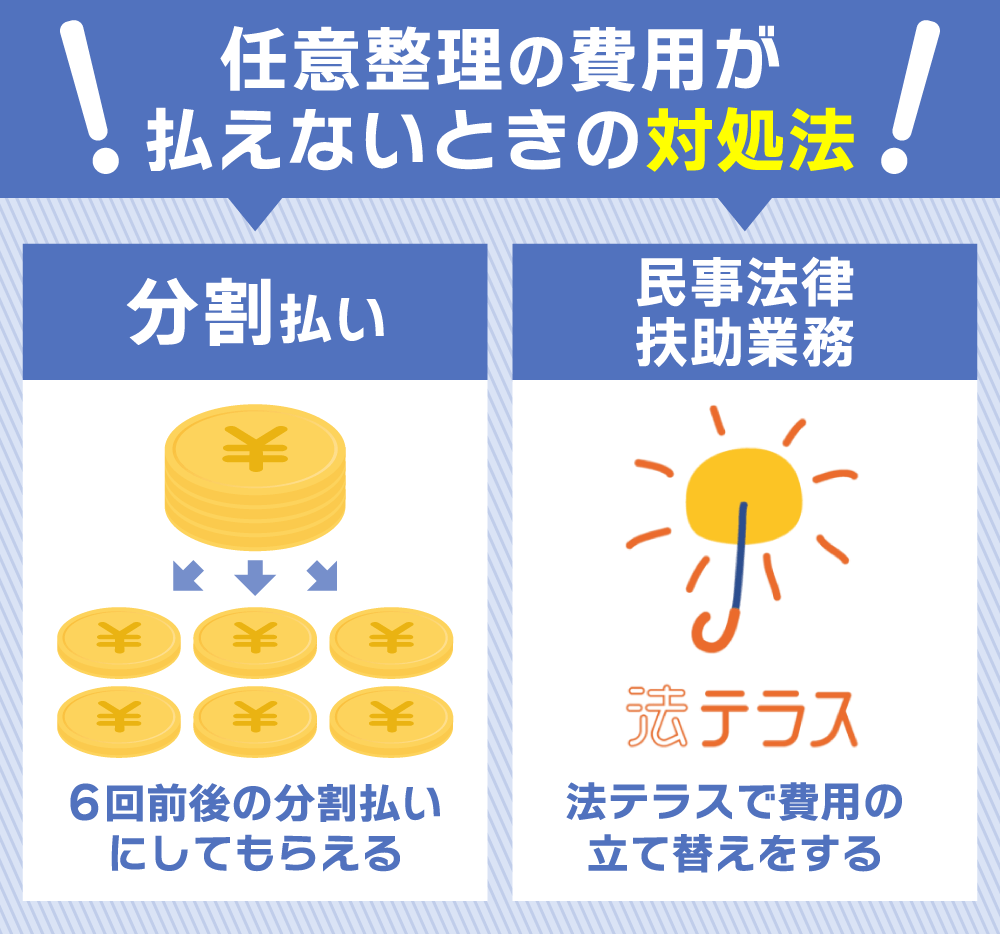

任意整理の費用が払えないときの対処法

任意整理の費用は、原則一括で支払いをするものです。

しかし、費用を今すぐ用意できず、一括で支払えない人がいることでしょう。

費用が払えないときの対処法は、以下の2つです。

- 分割払いなら6回前後にわけてくれる

- 法テラスの民事法律扶助業務で費用の立て替えをする

支払いができないと、任意整理の手続きが止まってしまいます。

着手金の支払いができなければ、任意整理も始められません。

対処法を理解して、早めに借金返済の手続きを進めましょう。

分割払いなら6回前後にわけてくれる

任意整理の費用を一括払いできないとき、担当者に相談すれば分割払いにしてもらえます。

費用の対象は、着手金と報酬金の2つです。

着手金は委任契約を結んだときに支払うもので、分割払いなら費用を6回払いで対応してくれる可能性があります。

分割払いができる事務所かどうかは、無料相談する際に確認してください。

事務所によっては少ないと2回の分割、多いと1年以上の分割で対応してくれます。

毎月の収入と返済を比較して、支払い能力に見合う回数分で分割するのがおすすめです。

任意整理の時点でお金に困っていることは債権者も理解しているので、分割払いに対応してくれる見込みがあります。

一方、報酬金は任意整理が成功したときに支払う費用です。

見積もりでいくらかかるのかを教えてくれるので、相談時に確認してください。

法テラスの民事法律扶助業務で費用の立て替えをする

法テラスでは、費用の立て替えができる民事法律扶助制度を利用できます。

利用するには、以下3つの条件を満たさなければなりません。

- 収入や資産が一定基準以下

- 勝訴の見込みがないとはいえない

- 民事法律扶助の趣旨に適する

収入や資産の基準は、東京や大阪などの地域、それ以外の地域の2つに分類されます。

| 家族人数 | 東京・大阪などの 地域の収入条件 | 東京・大阪 以外の収入条件 | 資産基準 |

| 1人 | 200,200円 | 182,000円 | 180万円以下 |

| 2人 | 276,100円 | 251,000円 | 250万円以下 |

| 3人 | 299,200円 | 272,000円 | 270万円以下 |

| 4人 | 328,900円 | 299,000円 | 300万円以下 |

任意整理にかかる具体的な費用をまとめたので、以下を参考にしてください。

法テラスを利用すれば、法律事務所に依頼するより安くなり、弁護士を探す手間が省けます。

| 債権者数 | 着手金 | 実費 | 合計 |

| 1社 | 33,000円 | 10,000円 | 43,000円 |

| 2社 | 49,500円 | 15,000円 | 64,500円 |

| 3社 | 66,000円 | 20,000円 | 86,000円 |

| 4社 | 88,000円 | 20,000円 | 108,000円 |

| 5社 | 110,000円 | 25,000円 | 135,000円 |

| 6~10社 | 154,000円 | 25,000円 | 179,000円 |

| 11~20社 | 176,000円 | 30,000円 | 206,000円 |

| 20社以上 | 198,000円 | 35,000円 | 233,000円 |

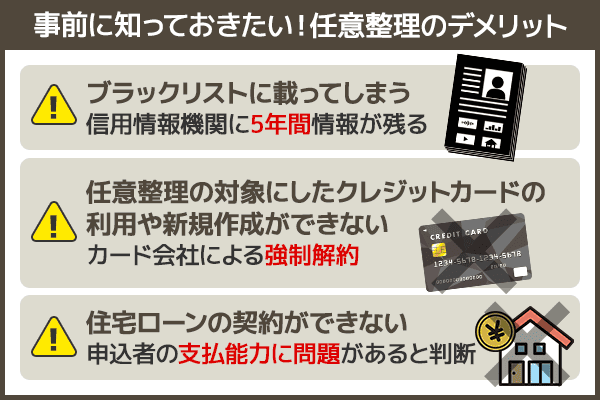

任意整理のデメリット3選!クレカやローンの利用ができなくなる

任意整理は借金が減る手続きですが、デメリットがあります。

具体的なデメリットは以下の3つです。

- ブラックリストに載ってしまう

- 任意整理の対象にしたクレカの利用や新規作成ができない

- 住宅ローンの契約ができない

クレカの新規作成や住宅ローンの契約を検討している人は、任意整理を依頼する前によく考えておきましょう。

ブラックリストに載ってしまうと、金融商品の申込時に受ける審査で借金返済の手続きをしたことがバレます。

ブラックリストに載ってしまう

任意整理をした情報は信用情報機関に登録されて、いわゆるブラックリストに載ってしまいます。

事故情報は信用情報機関に5年間も残ってしまい、金融商品の申込に影響します。

信用情報機関は以下の3つがありますが、任意整理の事故情報が登録される期間は全て5年です。

残った事故情報は、完済すると抹消される仕組みです。

任意整理は完済までに3~5年かかるため、少なくとも8年後に情報が削除される計算になります。

早く完済しないと、クレカの利用や持ち家の購入などを諦めなければならない状況に追い込まれるので注意してください。

任意整理の対象にしたクレカの利用や新規作成ができない

任意整理で返済のために指定したクレジットカードは、利用できなくなります。

カード会社は規約に従って、強制解約を実行するからです。

「借りたお金を期日までに支払っていない人」と認識されるので、審査が通りません。

クレカの利用を許してしまうと、貸したお金が返ってこなくなって金融会社の損失になるからです。

クレジットカードを利用した買い物やネットショッピングなど、あらゆる決済が利用できなくなるので注意してください。

出費をするたびに不都合が生じる可能性があるため、任意整理を検討する際は生活への影響を慎重に考えましょう。

住宅ローンの契約ができない

ブラックリストに載っていると、住宅ローンの審査が通らないので契約ができません。

審査担当者が信用情報を確認する際、申込者の支払能力に問題があると判断するからです。

住宅金融支援機構の「フラット35」も利用できないので、マイホームを購入する資金調達ができなくなります。

任意整理を考えている人はマイホームの購入するまで時間がかかるので、慎重に検討してください。

任意整理のメリット5選!元金のみのが返済になって借金を減らせる

任意整理をするとデメリットがありますが、元金のみの返済になって借金が減るメリットがあります。

個人再生や自己破産よりも、任意整理のほうが手続きの負担が少ないです。

- 借金の督促・取り立てが止まる

- 利息の支払いが免除されて毎月の返済負担が減る

- 取引履歴の調査で過払い金が見つかる場合がある

- 返済計画をもとに借金を着実に完済できる

- 財産を失う心配がない

借金の返済苦で悩んでいる人は、依頼先の担当者から説明をよく聞いて、任意整理の実施を検討してください。

借金の督促・取り立てが止まる

任意整理を開始すると、債務者への直接的な連絡は法的に禁止されます。

委任契約を結ぶことにより、債権者からの督促や取り立ては全て司法書士または弁護士が対応するからです。

担当事務所は債権者に対して受任通知を送付します。

債権者が債務者に直接連絡を取ることは弁護士法第72条に違反する行為となるため、法的な保護を受けられます。

また、職場や自宅への訪問も弁護士法で対処されるのでメリットが大きいです。

もし債権者が弁護士介入後も債務者への直接連絡を続けたら、必要に応じて警察に通報して対応できます。

任意整理により心理的な負担から解放されることで、返済計画を冷静に考えられるでしょう。

利息の支払いが免除されて毎月の返済負担が減る

担当事務所が債権者と交渉することで、将来発生する利息がゼロになり、毎月の返済負担が少なくなります。

過去に支払った利息のうち、利息制限法の制限を超えた分は、借入金から差し引かれます。

具体的な利息免除は以下の3つです。

| 利息の種類 | 説明 |

| 将来利息 | 任意整理後に発生する予定だった利息 |

|---|---|

| 経過利息 | 任意整理前に発生している未払いの利息 |

| 遅延利息 | 支払い遅延で発生した遅延金や遅延損害金 |

過去に支払った利息が利息制限法の制限を超えていれば、超過分は元金から差し引かれ、返済額がさらに減少します。

債権者との交渉は弁護士が行うため、債務者自身が利息の計算や返済条件の交渉を行う必要はありません。

取引履歴の調査で過払い金が見つかる場合がある

任意整理の手続きでは、担当事務所が過去の取引履歴を詳しく調査します。

貸金業者との取引において、利息制限法で定められた金利を超える金利で支払いを続けている場合があるからです。

始めから以下の金利で支払いを続けていた人は、過払い金請求の対象外になります。

| 借入額 | 現在(2010年以降)の法定金利 |

| 10万円未満 | 20% |

|---|---|

| 10万~100万円未満 | 18% |

| 100万円以上 | 15% |

契約書を確認して、上記に当てはまらない人は、知らないうちに法定金利を超える利息を支払い続けていた可能性があります。

当てはまる人は、過払い金が発生しているかどうかを司法書士または弁護士に相談してください。

過払い金が見つかれば、借金の返済に充当できます。

返済計画をもとに借金を着実に完済できる

司法書士や弁護士と相談して決めた返済計画が和解交渉で承諾されれば、借金を着実に完済できます。

借金苦で返済の目処が立たない人にとって、完済への道のりが見通ししやすくなるでしょう。

返済計画では依頼者の収入や生活費などの支出を詳しく確認し、無理なく継続できる返済プランを作成します。

弁護士は債権者との交渉で、算出された金額に基づいた分割払いを提案します。

債権者の同意が得られれば、返済計画をもとに毎月支払うだけです。

なお、将来の収入増加や臨時収入があれば、任意整理中でも繰り上げ返済ができます。

繰り上げ返済をすると、返済期間が短くなって完済までが早まるので覚えておきましょう。

財産を失う心配がない

任意整理は財産を残したまま手続きができるので、失う心配がありません。

任意整理は不動産や車などを保持したまま債務整理を進められるので、持ち家に住み続けられます。

給与や退職金も差し押さえの対象にならず、全額受け取れるので安心してください。

ただし、任意整理でローン商品を含めると引き上げられる可能性があります。

例えば自動車ローンの返済に対して任意整理をする場合、自動車の所有権が影響するでしょう。

財産を手放さないためには、和解案の作成を綿密に練って対応する必要があります。

任意整理の依頼先に財産を手放したくない旨を伝えて、相談するようにしてください。

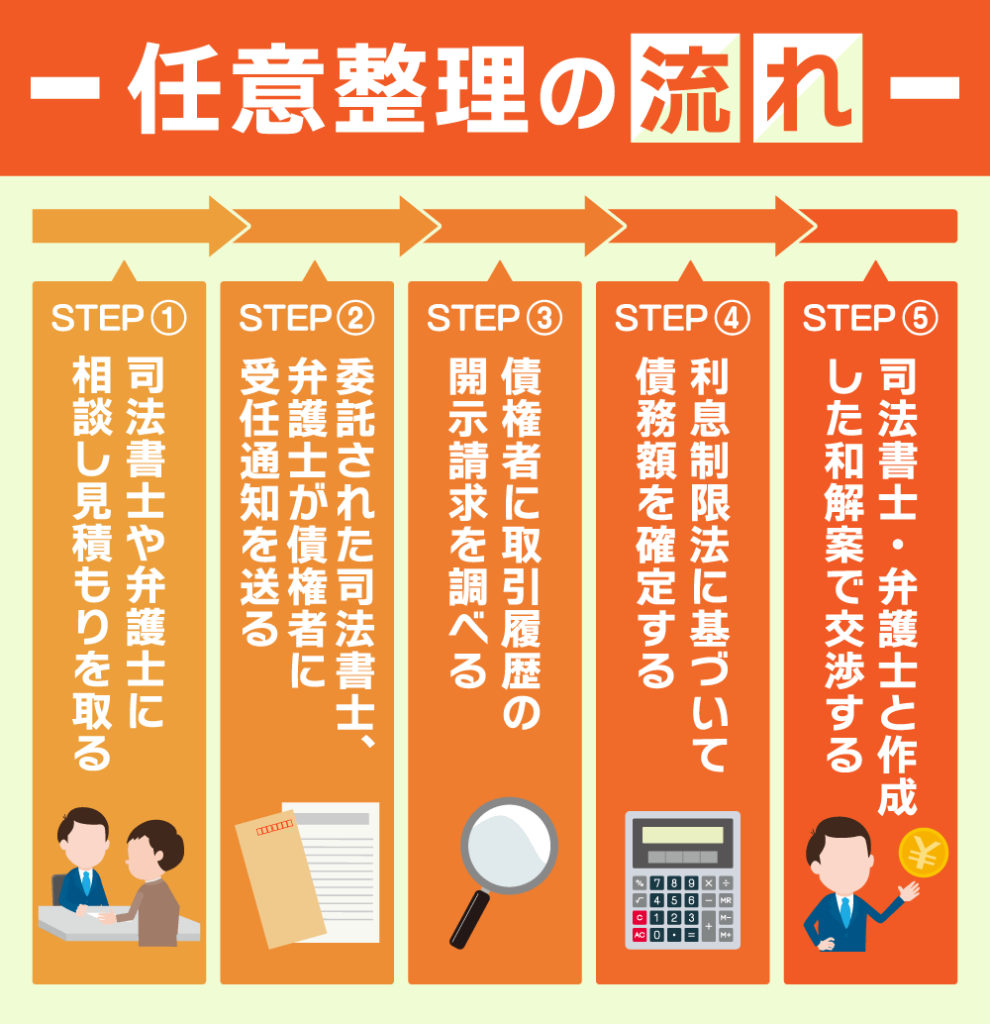

任意整理で費用を支払って借金を減らすまでの流れ

任意整理が借金返済の負担を軽減する手続きと理解しても、流れがわからなければ完済するイメージがわきません。

借金を完済する目処が立てば、精神的に安定して余裕を持った返済ができるでしょう。

任意整理で費用を支払って、借金を減らすまでの具体的な流れは以下の通りです。

- 司法書士や弁護士に相談して見積もりを取る

- 委託された司法書士・弁護士が債権者に受任通知を送る

- 債権者に取引履歴の開示請求を調べる

- 利息制限法に基づいて債務額を確定する

- 司法書士・弁護士と作成した和解案で交渉する

まずは相談する司法書士事務所、または弁護士事務所をどこにするかを選びましょう。

司法書士や弁護士に相談して見積もりを取る

まずは事務所選びから始めてください。

司法書士に依頼するのか、弁護士に依頼するのかを決めると依頼までがスムーズです。

1案件につき、140万円のラインを超えているかどうかで判断すると良いでしょう。

なお、依頼先は信用に値するのか、解決の見込みがある実績や経験があるのかも重要な判断基準です。

気になる事務所があれば、相談日を決めて話し合うようにスケジュール調整をします。

見積もりをして比較後、自分に最適な事務所が見つかれば委任契約を結んで依頼してください。

委託された司法書士・弁護士が債権者に受任通知を送る

委任契約を結んだら、依頼先の担当事務所が債権者に受任通知を送ります。

通知は委任契約を結んでから3日以内に送るので、すぐに督促や取り立てが止まります。

受任通知を債権者が受けた時点で、任意整理の申し込みをした債務者は法的に保護されるので安心してください。

もし債権者から連絡が来た場合は、迷わず担当事務所に相談しましょう。

債権者に取引履歴の開示請求を調べる

督促や取り立てが止まっている間に、担当事務所が債権者に対して取引履歴を開示請求します。

開示請求をすることで、債務額がいくらあるのかを確認できます。

もし過払い金請求できる条件に当てはまれば、借金の返済に充当できるので重要な作業です。

債務額の調査に1か月以上かかるため、担当事務所からの連絡を待ちましょう。

利息制限法に基づいて債務額を確定する

利息を再計算して、債務額がいくらになるのかを確定します。

いわゆる引き直し計算という計算方法で、法改正後の利率をもとに債務がいくら減額するのかを確認する重要な作業です。

利息制限法の上限金利を超えた借入をした場合、払い過ぎた利息から現在の正当な金利で計算した利息を引きます。

債権者に交渉する根拠を提示できる重要な役割です。

債務額の確定まで、1週間以上かかります。

利息の払い過ぎに心当たりがある人は、利息分の返還が見込まれるでしょう。

司法書士・弁護士と作成した和解案で交渉する

依頼者は委任契約を結んだ担当事務所と話し合い、和解案を作成していきます。

毎月いくら返済するのか、返済期間はどれくらいかかるのかが和解案に記載するので、よく確認してください。

問題なければ、担当事務所が債権者に和解交渉へ踏み切ります。

このとき、依頼者は債権者と交渉することはないので安心してください。

債権者が和解案に同意すれば、交渉がすぐに終わって任意整理の手続きが終了します。

その後、債権者と和解契約書を結び、担当事務所に報酬金を支払えば完了です。

ただし、債権者が和解案に同意しなければ交渉が長引くので、一般的に3か月の交渉期間がかかります。

任意整理の費用が魅力的なおすすめの事務所を7選紹介

任意整理に対応しているおすすめの事務所を7選まとめました。

1社あたりの費用一覧を以下にまとめたので、参考にしてください。

なお、公表されている金額を見る際は、1社あたりの費用を全て合算するのが重要です。

最終的な費用は「着手金+解決報酬金+減額報酬金(過払い金発生時)」になるからです。

相談時の見積もりは一部の費用だけではなく、全体でいくらかかるのかを担当事務所に確認しましょう。

| 事務所名 | 費用・着手金 | 解決報酬金 | 減額報酬金 | 過払金報酬金 |

| アディーレ法律事務所 | 44,000円 | 2,2000円 | 11% | ・訴訟なし:22% ・訴訟あり:27.5% |

| ベリーベスト法律事務所 | 44,000円 | 22,000円 | 11% | ・訴訟なし:22% ・訴訟あり:27.5% |

| 杉山事務所 | 0円 ※過払い金の成功報酬のみ | 27,500円~ | 非公開 | 返還額の27.5%~ |

| アヴァンス法務事務所 | 11,000円~ | 11,000円 | 11% | 22% |

| みつ葉グループ | 非公開 | 11,000円~ | なし | 20% |

| ひばり法律事務所 | 22,000円 | 22,000円 | 11% | ・訴訟なし:22% ・訴訟あり:27.5% |

| あまた法律事務所 | 55,000円 | 22,000円 | 11% | ・訴訟なし:22% ・訴訟あり:27.5% |

注釈

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

※価格は全て税込

アディーレ法律事務所

アディーレ法律事務所に依頼すると、和解交渉が完了するまで返済と取り立てが止まります。

弁護士費用の支払いと借金の返済が重なる心配がないので、安心してください。

なお、弁護士費用の支払いについては、原則4回まで分割払いができます。

4回払いにしたとき、1回の支払いが11,000円(税込)です。

債権者からの提訴がある場合は、16,500円(税込)になります。

相談は何度でも無料なので、気軽に問い合わせてください。

| 費用・着手金 | 44,000円 ※提訴ありは66,000円 |

| 解決報酬金 | 22,000円 |

| 減額報酬金 | 11% |

| 過払金報酬金 | ・訴訟なし:22% ・訴訟あり:27.5% |

注釈

※原則、4回までの分割払いが可能

※商工ローン、システム金融、不動産担保ローンの場合は、別途料金が発生

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

ベリーベスト法律事務所

ベリーベスト法律事務所は借金問題に関する相談が何度でも無料で、24時間365日対応しています。

営業時間外は相談予約のみなので、翌営業日の対応がスムーズです。

利息の支払いがなくなれば3~5年で完済できる見込みがある人を対象として、任意整理を実施してくれます。

ただし、時効援用の成立後は、手数料の上限が55,000円(税込)になるので覚えておきましょう。

まずは気軽に問い合わせて、借金問題の相談をしてください。

| 費用・着手金 | 44,000円 |

| 解決報酬金 | 22,000円 |

| 減額報酬金 | 11% |

| 過払金報酬金 | ・訴訟なし:22% ・訴訟あり:27.5% |

注釈

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

杉山事務所

杉山事務所は司法書士法人で、債務整理にも対応しています。

相談料は0円で、基本報酬が27,500円〜です。

プランは相談者の状況によって提案してくれるので、無理なく借金を返済する見通しが立てられます。

過払い金の有無を無料で調べつつ、相談料も着手金もかからないので気軽に相談してください。

公式サイトで非公開になっている情報もあるので、合わせて確認してみましょう。

| 費用・着手金 | 0円 ※過払い金の成功報酬のみ |

| 解決報酬金 | 27,500円~ |

| 減額報酬金 | 非公開 |

| 過払金報酬金 | 返還額の27.5%~ |

注釈

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

アヴァンス法務事務所

アヴァンス法務事務所は和解成立後、支払いを一括して代行してくれます。

万が一のトラブルが起きても、完済まで徹底的にサポートしてくれるので安心です。

例えば依頼者が任意整理後に再度返済不能になっても、再和解の交渉をしてくれます。

継続的な収入がある、元金を3年~5年で返済できる見込みがある人はぜひ相談してください。

| 費用・着手金 | 11,000円~ |

| 解決報酬金 | 11,000円 |

| 減額報酬金 | 11% |

| 過払金報酬金 | 22% |

注釈

※着手金は分割払いが可能

※過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要

※別途事務手数料が必要

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

みつ葉グループ

みつ葉グループは司法書士法人で、債務整理の手続きにも対応しています。

減額成功の報酬がなく、基本報酬は債権者1社あたり11,000円(税込)~です。

毎月の返済額が下がれば今後も借金を返せるという人は、ぜひ無料相談から気軽に問い合わせてください。

メールでの相談なら、24時間いつでも受け付けています。

| 費用・着手金 | 非公開 |

| 解決報酬金 | 11,000円~ |

| 減額報酬金 | なし |

| 過払金報酬金 | 20% |

注釈

※減額成功報酬なし

※完済している場合は基本費用なしで成功報酬のみ

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

ひばり法律事務所

ひばり法律事務所は弁護士法人なので、債務整理のプロが対応してくれます。

担当の弁護士が債権者と直接交渉して、利息の発生を抑えた和解契約を代行してくれるからです。

支払額は依頼者と相談して、無理のない金額を長期で分割するように調整してくれます。

任意整理をすれば取り立て行為ができなくなるので、精神的に落ち着けるでしょう。

今後の返済計画をゆっくりと実行するために、まずは気軽に相談してください。

| 費用・着手金 | 22,000円 |

| 解決報酬金 | 22,000円 |

| 減額報酬金 | 11% |

| 過払金報酬金 | ・訴訟なし:22% ・訴訟あり:27.5% |

注釈

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

あまた法律事務所

あまた法律事務所は東京弁護士会に所属している弁護士法人です。

顔出しして弁護士紹介をしているため、相談しやすい雰囲気作りに力を入れています。

弁護士に相談する堅苦しいイメージが払拭され、初めての任意整理でも不安を軽減できるでしょう。

自己紹介や経歴などを確認できるので、相性の良さを事前に判断できます。

借金問題を解決するプロに相談して、返済苦を乗り越えましょう。

| 費用・着手金 | 55,000円 |

| 解決報酬金 | 22,000円 |

| 減額報酬金 | 11% |

| 過払金報酬金 | ・訴訟なし:22% ・訴訟あり:27.5% |

注釈

※表示金額は1案件につき

※状況や負債額に応じて金額の交渉が可能なので要相談

※実費は相談時に確認

任意整理の費用についてよくある質問

任意整理の費用について、支払う前と支払う後でいくつか心配する人もいることでしょう。

借金を解決するだけではなく、納得して依頼できるかが重要なポイントです。

ここでは、任意整理の費用に関するよくある質問に答えていきます。

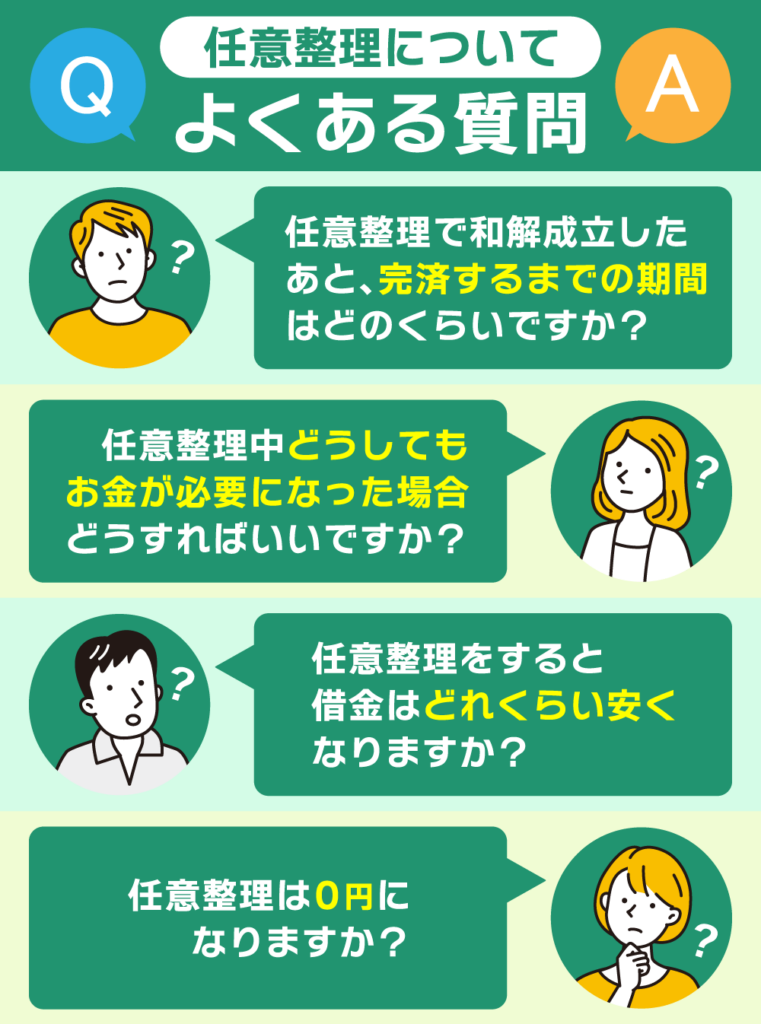

- 任意整理で和解成立したあと、完済するまでの期間はどのくらいですか?

- 任意整理中どうしてもお金が必要になった場合どうすればいいですか?

- 任意整理をすると借金はどれくらい安くなりますか?

- 任意整理は0円になりますか?

任意整理で和解成立したあと、完済するまでの期間はどのくらいですか?

一般的な返済期間は3~5年程度です。

担当事務所が依頼者の収入に応じて、無理のない返済計画を立ててくれるので安心してください。

ただし、返済期間は債権者との交渉結果によって決まります。

債権者によっては和解交渉に応じないケースもあるので、あくまでも目安です。

より現実的な返済条件で和解案を承諾してもらえるように、完済までの期間を考慮して調整しましょう。

任意整理中どうしてもお金が必要になった場合どうすればいいですか?

まずは担当の司法書士事務所や弁護士事務所に相談してください。

状況に応じて債権者との再和解交渉や追加介入など、専門家ならではの解決策を提案してもらえる可能性があります。

仮に1人で解決しようとして新規の借入をすると、返済負担が大きくなって状況を悪化させてしまう恐れがあります。

また、親族や友人からの援助を受けることや、各種の公的支援制度を活用するのも有効な選択肢です。

一人で抱え込まず、まずは専門家に相談することで、適切な解決方法が見つかるでしょう。

任意整理をすると借金はどれくらい安くなりますか?

任意整理による借金の減額効果は、借金総額や借入先の数などによって変わってきます。

最終的な返済総額は、130万円程度に膨らんでしまいます。

一方、任意整理をすると金利が0%になり、返済総額は100万円のままです。

さらに、返済期間を最長5年まで延長できるため、月々の返済額も軽減されます。

まずは司法書士事務所や弁護士事務所に相談して、借金がどれくらい安くなるのかを確認してください。

任意整理は0円になりますか?

任意整理は借金を0円にする手続きではありません。

元金は原則として全額返済する必要があるからです。

あくまでも金利をゼロにしたり、返済期間を延長したりして、月々の返済負担を軽減するのが任意制度です。

借金を完全に無くしたい場合は、自己破産や個人再生など、別の債務整理の方法を検討する必要があります。

ただし、自己破産や個人再生の手続きにはそれぞれメリット・デメリットがあるので、慎重に検討してください。

具体的な進め方については、弁護士や司法書士に相談することをおすすめします。

任意整理の費用は見積もりをして慎重に手続きを進めよう!

任意整理の費用は「着手金+解決報酬金+減額報酬金(過払い金発生時)」で決まります。

費用相場は司法書士事務所が5万円程度、弁護士事務所が10万円程度です。

費用の安さを求めるなら司法書士事務所、手続きの心配をゼロにしたいなら弁護士事務所の利用がおすすめです。

任意整理をすれば、借金の督促や取り立てが止まったり、利息の支払いが免除になったりします。

ただし、ブラックリストに載ることでクレカの利用や新規作成ができず、住宅ローンの契約もできません。

任意整理のメリット・デメリットを理解して、手続きをするかを慎重に検討してください。