「初心者でも不動産投資に失敗しない方法はある?」

「少額から始める事はできる?」

老後の資産が心配で投資でお金を増やそうとしている人が増えてきています。

資産を増やすための方法として、不動産投資が気になっている方もいらっしゃるでしょう。

不動産投資は元手が少額しかない方や初心者の方でも始めることができます。

しかし、初心者が不動産投資に手を出すと失敗するという声も聞きます。

そこで今回は、不動産投資で初心者が失敗しない方法について、少額から始める方法や基本的な知識を解説していきます。

- 初心者に向けて不動産投資の基礎知識

- 不動産投資の始め方を初心者にわかりやすく7ステップで解説

- 不動産投資で失敗してしまうポイントを紹介

- 不動産投資のメリット・デメリット

- 不動産投資初心者におすすめの物件

- 不動産投資でのよくある質問

この記事を読めば、初心者でも不動産投資のことがよく理解でき、失敗しない投資に役立ちます。

不動産投資に失敗しないためにもわかりやすく解説していきますので、ぜひ最後までご覧ください。

初心者が不動産投資を始めるにあたって知るべき基礎知識3選

まず、初めに不動産投資を始める際に知っておくべき基本的な知識をご紹介します。

不動産投資とは、土地や建物を購入し、運用することで利益を得ることです。

不動産投資を始めるにあたって、金持ちや資産家の人がやっているイメージを思い浮かべる方が多いかもしれません。

実は、不動産投資は、それほどお金を持っていなくても始めることができます。

意外かもしれませんが、会社員の方でも始めることができる投資なのです。

また、不動産投資には、家賃収入だけではなく、物件を売買して得られる収入源もあります。

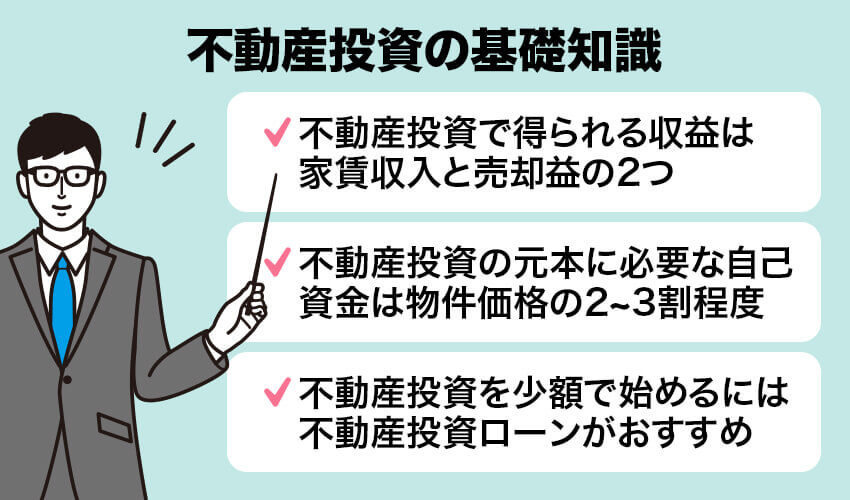

ここでは、不動産投資における基本知識を3つ解説します。

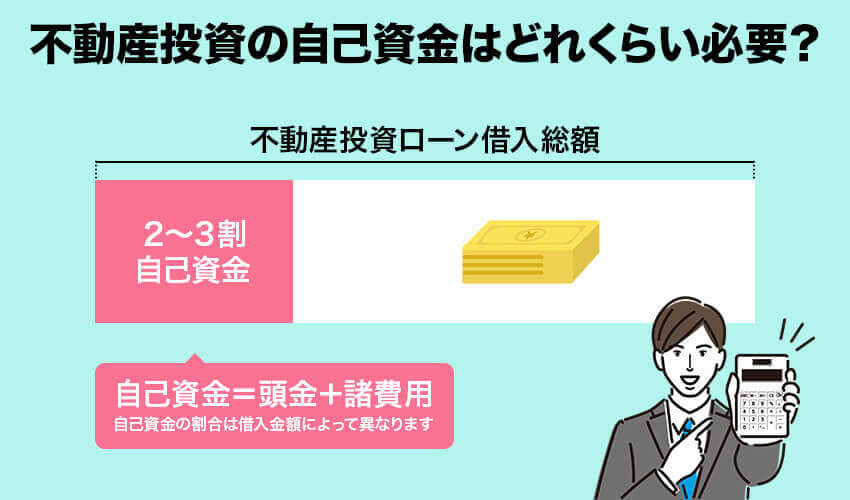

- 不動産投資の頭金や元本は物件価格の2~3割程度の自己資金があれば良い

- 不動産投資で得られる収益は家賃収入と売却益の2つ

- 不動産投資を少額で始めるには不動産投資ローンがおすすめ

不動産投資の頭金や元本は物件価格の2~3割程度の自己資金があれば良い

不動産投資に用意するお金は、物件価格の2〜3割程度を用意できれば物件を購入することができます。

不動産投資を始めるには、まず物件となる土地や建物などの購入が必要です。

購入するために「高額なお金を用意しなければならないのでは?」と不安になることはありません。

例えば、2000万円のアパート物件の場合、2〜3割の400万〜600万円の自己資金があれば大丈夫です。

残りは、ローンを組むといった融資を受けることができます。

不動産投資を始めている人のほとんどは、このようにローンを組んで融資を受け取り、返済しながら不動産収入を得ているのです。

購入金額を全額自己資金で賄う方は稀と言って良いでしょう。

また、頭金や元本の他に初期費用がかかります。

不動産投資における初期費用とは、不動産会社への仲介手数料や不動産取得税、固定資産税などの税金、この他にも抵当権設定登記や司法書士に払う報酬分などです。

初期費用がどのくらいかかるかは、物件ごとで違うため、いくらくらい必要になるかは事前に不動産会社に相談するのが良いでしょう。

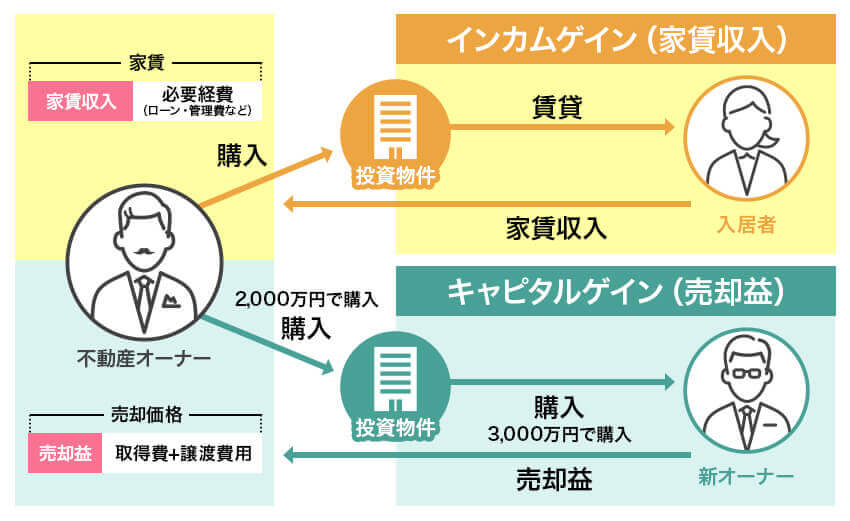

不動産投資で得られる収益は家賃収入と売却益の2つ

不動産投資で得られるお金は、大きく分けて家賃収入と不動産を売買した時に発生する収益があります。

投資に興味のある方なら、キャピタルゲインとインカムゲインという言葉を聞いたことがあるかもしれません。

この二つの言葉は、それぞれ投資で得られる収入のことを言います。

キャピタルゲインとは、株式市場で安く購入したものを値が上がってきたタイミングで売却した売買差益のことを言います。

一方、インカムゲインとは、持っている株式の配当金のことを表します。

不動産投資においても、同じような考え方となり、不動産の売買を行って得た売却益をキャピタルゲイン、家賃収入で得られる資産をインカムゲインと言います。

不動産投資についてのキャピタルゲインとインカムゲインの違い

| 不動産投資の種類 | キャピタルゲイン | インカムゲイン |

|---|---|---|

| 収入源 | 土地や建物の売買差益で入る収入 | 土地や建物を運用して得る家賃収入 |

| 収益の違い | 大きな収益が見込める | 長い期間を掛けて定期的な収入が見込める |

不動産投資の良い点は、購入した不動産を何年間かの運用で家賃収入を得た後、不動産の価値が上がってきたタイミングで不動産一括査定をして売却、収益を得るということができる点です。

つまり、キャピタルゲインとインカムゲインの2種類から収入を得ることができるのです。

不動産投資を少額で始めるには不動産投資ローンがおすすめ

不動産投資を少額から始めたいという方には、銀行などの金融機関から融資を受ける不動産担保ローンという方法があります。

不動産投資ローンとは、不動産投資を目的とした融資のことを言います。

融資を受けるには、もちろん審査が必要です。

住宅関係の融資と聞くと、住宅ローンの方がなじみ深いですが、不動産投資ローンは、住宅ローンより厳しい審査となる可能性があります。

不動産投資ローンの融資は、自己資金が多いほど審査に通りやすくなります。

主な審査項目は以下のとおりです。

| 空室リスク | 空室があるかないかの割合 |

|---|---|

| 利回り | 築年数などから修繕費用の割合 |

| 年収 | 本人の年収はどれくらいか? |

| 勤務先 | 勤務年数や企業規模など |

| 資産状況 | 預貯金・資産形成などの資産をいくら持っているか |

| アパートやマンションの経営実績 | 不動産経営の実績がある方が有利 |

厳選な審査の結果、通ることができれば融資を受けられます。

立地条件も重要な点ですが、借り手の資産状況や年収、勤務先も重要視されます。

年収が高いだけでなく、一つの会社に長く勤めているかどうかも審査に左右されます。

当然、長く勤務している人の方が信頼度が増すので、審査も通りやすくなるのです。

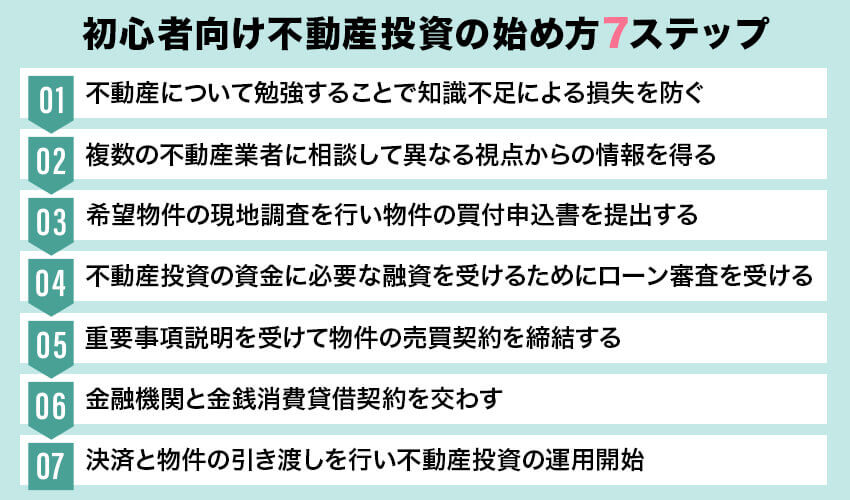

不動産投資の始め方を初心者向けに7ステップで解説

初心者からでも分かるように不動産投資の始め方を7つのステップで解説します。

これから解説する7つのステップ通りに進めていけば、安全に不動産投資に取り組むことができます。

ここで、不動産投資の基本知識をしっかりと抑えておけば、後に困ることなく、スムーズに運用できるようになります。

また、ステップごとに抑えておきたいノウハウや注意すべき点も分かりやすく説明していきますので、ぜひ実践に活かしてください。

- 不動産について勉強することで知識不足による損失を防ぐ

- 複数の不動産業者に相談して異なる視点からの情報を得る

- 希望物件の現地調査を行い物件の買付申込書を提出する

- 不動産投資の資金に必要な融資を受けるためにローン審査を受ける

- 重要事項説明を受けて物件の売買契約を締結する

- 金融機関と金銭消費貸借契約を交わす

- 決済と物件の引き渡しを行い不動産投資の運用開始

1:不動産について勉強することで知識不足による損失を防ぐ

不動産投資を始めるにあたって、最初にすべきことは、不動産について勉強することです。

不動産投資では、普段聞きなれないような用語を始め、不動産でしか得られない知識がたくさん出てきます。

勉強をせずに不動産投資を始めることは、武器を持たずに戦場に出向くのと同じようなものです。

始める前にしっかり知識を補い、内容を理解した上で、取り組むことで、リスクを最小限に抑えられるといった動きができます。

不動産投資が怖いと言われてしまうのは、知識を知らないままでやろうとするので、投資詐欺などのカモにされてしまうのです。

まず、最初に勉強するなら、不動産投資の本などで勉強することをおすすめします。

不動産投資の本は、本屋さんにたくさんあります。

本なら1冊1000〜2000円程度の出費で済み、不動産用語を始め、基本的な知識を簡単に学ぶことができます。

本は1冊だけでなく、何冊も読んで知識を蓄えるようにしましょう。

知識不足が解消すれば、セミナーなどに参加しても不動産会社の言いなりになることなく、投資詐欺被害のリスクも回避できるようになります。

不動産はわからないから、不動産のプロに任せておけばよいという考え方で不動産投資をするのはやめましょう。

不動産会社の良いように契約をさせられてしまって、後から損をしたということにならないように、普段からの勉強が必要なのです。

2:複数の不動産業者に相談して異なる視点からの情報を得る

不動産投資の基本知識を理解したら、次は複数の不動産業者に相談してみましょう。

相談することで、異なる視点からの情報を得ることができるようになります。

1社だけに相談すると、偏った意見となってしまい、正しい判断ができなくなってしまいます。

できるだけ、複数の不動産業者に相談するようにしましょう。

複数の不動産業者に相談するメリットとして4つあげられます。

複数の不動産業者に相談することで、自分に合った営業マンを探せるメリットがあります。

不動産業者の中には、ただ売ることしか考えず、良い物件だと進めてくる営業マンもいます。

そうではなくて、相談者の悩みや困っていることを解決した提案をしてくれるような営業マンを探すことで、納得のいく物件に出会うこともあるのです。

また、複数の不動産業者に相談することで、あらゆる視点から情報を得ることができるメリットがあります。

聞いた情報から内容を精査し、自分に合った物件を探すことで、目利きできるようになってくるのです。

3つ目のメリットは、様々な物件情報が得られることで、お部屋の選択肢が増えることです。

複数の不動産業者に相談することで、物件数が広がりますし、人気の物件や希望の物件などを探してくれる親身な業者もあり、選択の可能性も増えます。

4つ目のメリットは、複数の不動産業者に相談することで、初期費用を抑えられる可能性があることです。

初期費用として、税金など必ず必要な費用もありますが、報酬や仲介手数料などに着目すると費用が抑えられる物件もあります。

3:希望物件の現地調査を行い物件の買付申込書を提出する

希望する物件が見つかったら、現地に出向き、物件の視察をした上で買付申込書を提出しましょう。

ネットの情報や図形だけで確認するだけでは、情報量が不十分です。

現地に出向くことで、自分で納得のいく物件かどうかの最終的な確認ができます。

また、現地に出向く理由として、3つのメリットがあります。

まず、建物を自分の目で確かめることで、建物の状況がわかるというメリットがあります。

建物の状況だけでなく、建物周辺の立地条件や入居者のニーズが自分が希望するニーズと合っているかどうかなどの確認を取りましょう。

次に、建物だけでなく周りの環境がわかるというメリットがあります。

購入予定の建物だけでなく、周りの治安や入居者の年齢層、駅から近い、近くにコンビニやスーパーなどがあるかなどの地域環境を知る必要があります。

事前調査しておくことで、物件購入前の戦略をたてることもできます。

例えば、最寄駅から近い物件なら、人気の高い物件になりますし、立地条件が良い悪いの判断で入居者数も変わってくることも考えられます。

入居者が多い方が収入源も増えるのでしっかりとした事前調査が必要になるのです。

また、物件の設備や騒音などがあるかがわかるというメリットもあります。

物件の設備や周りの騒音状況などへの配慮も必要です。

現地調査では、生活環境や設備を直に感じることができます。

現地に行くことで、事前に足りていない防犯設備や物件内の音の反響で周りに迷惑を掛けていないかなどのチェックができます。

できる限り現場に出向くことで、購入前の対策も練ることができるのです。

4:不動産投資の資金に必要な融資を受けるためにローン審査を受ける

購入する物件が決まったら、次は不動産投資の資金に必要な融資を受ける手続きをしましょう。

融資を受けるためにはローンの審査が必要です。

審査に通るために判断される基準項目は以下のとおりです。

- 職業

- 年収

- 勤務先(自営業または個人事業主かなど)

- 年齢

- 信用情報

- 不動産投資への実績の有無

- 資産価値

不動産投資ローンの審査は、住宅ローンと比べて審査が厳しい点が特徴としてあります。

住宅ローンは住むための家を購入するための融資に対し、不動産投資ローンはアパートやマンション経営のために借りる融資となります。

このため、物件についての情報や借入後の返済に充てられる確実な資金などの返済原資も審査の対象となるのです。

物件の情報では、築年数や立地条件などが審査の対象となり、新しい物件ほど審査に有利となります。

この他にも、職業や年収、年齢や勤務先、信用情報なども審査の対象となります。

特に勤務先や勤務年数などは、融資に有利になるか不利になるかは左右される点です。

勤務先は会社員の方が有利となり、大企業に勤めているか中小企業に勤めているかなどでも変わってきます。

また、自営業や個人事業主の場合は、収入が安定しない点が不利になってしまうこともあります。

5:重要事項説明を受けて物件の売買契約を締結する

次のステップとして、重要事項説明を宅地建物取引士から重要事項の説明を受けることです。

重要事項説明とは、購入者側がきちんと理解した上で売買契約ができるよう、契約前に宅地建物取引士からの取引物件の内容や取引条件を正しく説明しなくてはいけない義務のことをいいます。

購入希望者が、取引物件の内容や取引の条件に関する重要な事項について理解をしたうえで、契約の締結に関する判断を行うことができるようにするため、(中略)、購入希望者に対して重要事項説明を行うことを義務づけています。

宅地建物取引士からの説明を受ける理由として、不動産売買に関する契約では、専門用語や専門的な知識も必要になります。

そのため、理解した上で契約を結んでおかないと、後のトラブルに発展してしまうといったトラブルが背景にあるからです。

ただ宅地建物取引士から説明を受けるだけでなく、買い手側も内容を理解しなくてはなりません。

このことから、契約直前の重要事項説明は基本的に直前ではなく、余裕をもって聞くようにしましょう。

分からない部分は宅地建物取引士に質問して問題点を解決しておくことが大切です。

説明を受ける際の注意点としては、登記記録に記載された事項や建物の建築などを規制する制限などを抑えておく必要があります。

難しい用語や専門分野の知識は、宅地建物取引士に聞くことが大切です。

この重要事項説明を受け、いよいよ売買契約に進むのです。

物件を売買契約したから終わりというわけではありません。

これから、不動産投資をして、安定収入を得るための様々な戦略や収入に至るまでの活動が大切になってきます。

6:金融機関と金銭消費貸借契約を交わす

売買契約を済ませた後は、今度は、金融機関との金銭消費貸借契約を交わすこととなります。

金銭消費貸借契約とは、お金を借りて、そのお金を消費して、借りた金額と同額のお金(利息があれば利息も含めて)を貸し主に返済する契約のこと

ここでいう貸主は金融機関となり、借りたお金をこれから返済年数に合わせて利息と一緒に返していくことになります。

金銭消費者貸借契約には、必要書類や必要な証明書などがあります。

主に用意する書類は以下のとおりです。

- 印鑑証明書

- 住民票

- 免許証などの本人確認書類

- 健康保険証

- 実印(印鑑証明書と同じもの)

- 収入印紙

- マイナンバー

- 契約書の原本

銀行などの金融機関と金銭消費貸借契約を交わすことで、正式に不動産投資ローンとしてお金を借りることになるのです。

よく勘違いしがちなのが、金銭消費貸借契約は不動産会社と契約しているという点です。

不動産会社は、あくまで物件購入までの取引であり、ローンの契約は買主と金融機関とのやり取りとなります。

これからローン返済をしていくのは誰なのかというところをしっかりと理解した上で、金融機関との契約を済ませるようにしましょう。

7:決済と物件の引き渡しを行い不動産投資の運用開始

ここまで来て、ようやく物件の引き渡しと不動産投資としての運用を開始することになります。

物件の引き渡しを行い、実際に不動産業を営む活動をしていかなくてはなりません。

しかし、その前の引き渡しが重要で、不動産運用として自覚をもって行動していく必要があります。

ここでは、最終段階である、物件の引き渡しについて詳しく解説していきます。

まず、物件の引き渡しを行うにあたり、金銭消費貸借契約で取り決めた融資が実行されます。

買主は、その契約で決まった融資の代金を売主に払います。

決済が完了した時点で、不動産が買主に引き渡され、所有権も売り主から買主に引き継がれます。

簡単のように見えますが、大きなお金が動くため、慎重に行っていきましょう。

これで晴れて、不動産投資としてのオーナー運用ができるというわけです。

ただし、物件を購入しただけなので、まだこの先、入居者の募集や契約手続き等が必要になります。

不動産としての売買はここまでですが、ここからが本当の不動産投資としての腕の見せ所となってくるのです。

不動産投資の初心者が失敗してしまうポイント4選

不動産投資で失敗してしまうと、大きな損害を受けてしまうことが考えられます。

特に不動産投資初心者は基本的な知識を知らないがために大きな失敗をしてしまうリスクがあります。

不動産投資は何かとリスクがつきものです。

失敗をしないためにも始める前に不動産投資の知識をしっかりと理解しておくことでリスク回避ができるようになります。

ここからは、不動産投資初心者が失敗してしまう4つのポイントをご紹介します。

- 不動産会社が言うことを鵜呑みにして契約を進めてしまった

- 投資金額に対する収益の割合である利回りなどの収支計画が甘い

- 物件価格と同額の融資は受けられないので初めは手元資金が必要

- 不動産投資を運用する際にかかる税金10個を計算できていない

それぞれについて失敗しないためのアドバイスもご紹介していきます。

不動産会社が言うことを鵜呑みにして契約を進めてしまった

不動産投資初心者が失敗してしまうことの一つとして、不動産会社の言うことを鵜呑みにしてしまい、契約を進めてしまって、痛い目に合うケースです。

せっかくお金を増やすために投資したお金が減ってしまっては元も子もありません。

不動産会社の中には、悪質な会社もあり、「儲かる話がある」と言って近づいてくる会社もあります。

悪質な会社は、言葉巧みに誘ってくるので、鵜呑みにしてしまうと大きな損害を受けたり、詐欺被害に合った方もいます。

このような悪質な会社に引っかからないためにも基本的な知識を勉強する必要があります。

更に勉強した上で、信頼できる不動産会社へ相談することが大切です。

- 不動産投資の勉強するために書籍を読んで基本的な知識を得る

- 不動産会社を1つに絞らず、複数の会社に相談して、いろんな意見を聞く

- 最後に決断するのはあなた自身で不動産会社の言うことは参考程度にする

投資金額に対する収益の割合である利回りなどの収支計画が甘い

不動産投資初心者が失敗してしまう2つ目は、投資金額に対する収益の割合でもある利回りなどの収支計画をしっかりと行っていないがために損をしてしまうケースです。

利回りとは、投資した金額に対して得る見込み収益の割合のことを言います。

不動産投資の場合は、年間の家賃収入を不動産の購入金額で割ったものです。

不動産投資の利回りには、「表面利回り」と「実質利回り」の二つがあります。

表面利回りとは、単純に年間家賃収入を不動産の購入金額で割ったもので、経費は考慮されていません。

表面利回りと実質利回りの違いを解説します。

表面利回りの計算式は、(不動産投資の収入÷物件購入金額)×100となります。

例えば、年間の家賃収入が200万円で、物件購入金額が3,000万円の場合、

(200万円÷3,000万円)×100=約6.6%で、表面利回りは約6.6%となります。

一方、実質利回りは、管理費や税金などのかかった経費を加味して計算します。

実質利回りの計算式は、{(不動産投資の収入-経費)÷物件購入金額}×100です。

例えば、年間の家賃収入が200万円で、税金や管理費などの経費が50万円、物件購入金額が3,000万円の場合、

{(200万円-50万円)÷3,000万円}×100=5%で、実質利回りは5%と計算できます。

実質利回りは、経費を考慮して考えるため、より正確な利回りがわかります。

利回りの計算が不十分な結果、少額の収入しか得られない失敗をすることに陥ります。

そこで、しっかりとしたゴールを設定し、逆算の方法で収支計画を立てることが大切です。

- 先を見込みゴールでどれくらいの利回りが必要かを決める

- 経費がどれくらいかかるのかまで厳格に数字を出して実質利回りを出す

物件価格と同額の融資は受けられないので初めは手元資金が必要

不動産投資初心者が失敗することの3つ目は、物件価格と同額の融資は受けられない点です。

いわゆるフルローンと言いますが、初心者はまずフルローンは難しいと思っておいた方が良いでしょう。

初心者が不動産投資で融資を受けるには、まず、頭金を用意したほうが融資に通りやすくなります。

どのくらい手元の資金が必要かは購入する物件にもよりますが、おおよそ物件購入価格の1割〜3割を見込んでおくのが良いでしょう。

融資の審査は自己資金がどれだけあるかも重要な点です。

物件を購入する際には、購入価格のための自己資金を用意しておきましょう。

また、自己資金が多いほど審査にも通りやすくなります。

不動産投資を始めるには、自己資金をしっかり貯めて取り組むようにしましょう。

- 不動産投資ローンの融資に通るためにも自己資金を貯めてから始めること

- 自己資金は、物件購入金額のおよそ1割~3割を用意すること

- 自己資金は多い方が融資の審査に通りやすい

不動産投資を運用する際にかかる税金10個を計算できていない

不動産投資を運用していく際に必ず必要な経費が税金です。

不動産投資は、様々な場面で税金がかかります。

不動産を獲得した時にかかる登録免許税や印紙税や、運用していくための固定資産税や都市計画税、不動産収入で発生する個人事業税や消費税などがあります。

| 不動産投資にかかる主な税金 | 特徴 |

|---|---|

| 所得税 | 所得に対して課せられる税金 |

| 不動産所得税 | 不動産を購入した時にかかる税金 |

| 登録免許税 | 不動産の所有権を登記する際にかかる税金 |

| 印紙税 | 不動産売買契約書に課せられる税金 |

| 固定資産税 | 不動産を所有する際にかかる税金 |

| 都市計画税 | 市区町村の固定資産台帳に登録されている土地・建物に対して課せられる税金 |

| 住民税 | 所得に対して課せられる税金<所得割>と<均等割>がある |

| 相続税 | 不動産を相続する際に課せられる税金 |

| 個人事業税 | 個人事業主として不動産投資をしている場合に課せられる税金 |

| 消費税 | 不動産収入の際に発生する税金居住用か非居住用かによって課税対象が決まる |

このように、不動産にかかる税金はたくさんあり、税金を把握しておかないと費用が収入を上回ってしまい、赤字になってしまうこともあります。

- 不動産にかかる税金の仕組みを理解する

- 場合によっては、節税対策につながる税金もある

不動産投資のメリット3選

何かを始める前に、メリットやデメリットを把握しておくことは重要なことです。

当然、不動産投資にも、メリットやデメリットはあります。

不動産投資のメリット・デメリットに関しては以下の記事でも解説していますので、ぜひ参考にしてください。

参考「不動産投資のメリットとデメリット」

メリット・デメリットを知っておくことで、全体像を把握することができ、困った時の対策や選択肢も広がります。

不動産投資の最大のメリットは副収入を得られることですが、実はそれだけではありません。

他にもメリットはたくさんあります。

ここからは、不動産投資のメリットを3つご紹介します。

- 不動産投資は生命保険の代わりになる

- 不動産投資はリスクもリターンも比較的安定した投資商品

- 少ない自己資金でも大きな自己資金がある際と同等の取引ができる

不動産投資のメリットを知っておくことで、安心できる点も増えますので、詳しく解説していきます。

不動産投資は生命保険の代わりになる

不動産投資のメリットとして、生命保険の代わりになるという点があります。

不動産投資でローンを組む際、多くの方が「団体信用生命保険(団信)」と呼ばれる生命保険に加入します。

団信は、ローン返済者が返済期間中に死亡や大きな病気にかかってしまって返済できなくなってしまった場合、その保険で住宅ローンを賄うといった仕組みの保険です。

どれだけ健康な人でも、いつどんなことが起こるかはわかりません。

不測の事態に備えて、基本的には加入することをお勧めします。

仮に契約者が亡くなってしまったなどの理由で支払いができなくなった場合でも、保険金が下りるので、残された人が払うといった心配もなくなるのです。

不動産投資はリスクもリターンも比較的安定した投資商品

不動産投資のメリット2つ目は、リスクやリターンも含めて比較的安定した投資商品である点です。

投資商品の中には大きく3つのリスク・リターンがあります。

| リスクとリターンの種類 | 特徴 |

|---|---|

| ローリスク・ローリターン | 元本は減らないが金利も低い 代表的なものとして銀行などの預貯金 |

| ミドルリスク・ミドルリターン | 価格の変動はあるが、短期間での大きな変動はなく、リターンも比較的安定している 代表的なものとして不動産投資 |

| ハイリスク・ハイリターン | 価格の変動が短期間で動き、上手くいった場合は、大きな利益を得られるが、反対に損失した場合は資金を失うこともある 代表的なものとして株式投資・FXなど |

不動産投資は「ミドルリスク・ミドルリターン」な投資商品です。

持っている不動産の価値が下がる場合もありますが、比較的リターンも安定しているので上手に運用すれば、大きな損をすることもなく、安定した収入を得ることができます。

少ない自己資金でも大きな自己資金がある際と同等の取引ができる

不動産投資の3つ目のメリットは、少ない自己資金でも大きな自己資金がある時と同じように取引ができることです。

これをレバレッジ効果と言い、小さな力を使って大きなモノを動かす意味を持ちます。

例えば、自己資金が1,000万円あるとして、自己資金だけで物件を購入し利回り7%で運用した場合、年間で70万円の収入を得ることができます。

年間家賃収入:1,000万円 × 7% = 70万円

一方、自己資金1,000万円+借入金2,000万円を使って3,000万円の物件を購入し、同じように利回り7%で運用したとします。

年間家賃収入:3,000万円 × 7% = 210万円

借入金が発生しているので、利息分を銀行に払っていく必要があります。

仮に、3%の利息がかかるとして、

利息:2,000万円 × 3% = 60万円 です。

利息分を年間家賃収入から引いて、

年間家賃収入: 210万円 - 60万円 = 150万円

つまり、自己資金だけで運用するより、借入金を払いながら運用していく方が、大きな収益を得られるということになります。

自己資金だけで運用:70万円の年間家賃収入

自己資金+借入金で運用:150万円の年間家賃収入

お金を借りながら運用していくことに抵抗を感じがちですが、不動産投資は、小さな自己資金でも、上手に活用することで、大きな利益を得ることも可能になるのです。

不動産投資のデメリット3選

先ほどは、不動産投資のメリットについてご紹介しました。

次は、不動産投資のデメリットを解説していきます。

不動産投資はメリットばかりではありません。

もちろん、デメリットもありますが、デメリットを理解しているかいないかで、事前の対策を取ることもできます。

ここでは、不動産投資のデメリットとして3つ取り上げていきます。

- 収入源がゼロになる可能性があるリスクが存在する

- 流動性が他の資産税よりも低いので投資効率が下がる場合もある

- 他の投資に比べて物件管理やトラブル対応など手間がかかる

デメリットをしっかり理解し、最悪な状況にならないための対策についても解説していきます。

収入源がゼロになる可能性があるリスクが存在する

不動産投資のデメリット1つ目として、収入がゼロになってしまうリスクがあることを考慮しておかなければなりません。

不動産投資のリスクとして、5つあります。

- 空室リスク・滞納リスク

- 災害リスク

- 建物の老朽化リスク

- 不動産価格下落リスク

- 金利上昇リスク

不動産収入で一番大きな収入が家賃収入です。

入居者がいれば、家賃収入が発生しますが、空室な部屋が多くなってしまうと、収入源が無くなってしまいます。

また、家賃が確実にもらえるとは限りません。

家賃を滞納してしまって収入が入ってこなくなるといったリスクも考えておかなければなりません。

その他にも、災害が起きて建物崩壊が起こってしまうリスクや、雨風にさらされての老朽化リスクなども考えられます。

また、不動産価格が下落により、損をしてしまうケースや金利の上昇で借入の利息金額が上がるといったリスクがあることも考えておきましょう。

リスクを知っておけば、対策ができるようになります。

例えば、以下のようなリスク回避ができます。

- 空室リスクを考え、サブリース契約を結ぶ

- 災害リスクを回避するために火災保険や地震保険に入っておく

- 建物の老朽化を考え、修繕費を確保しておく

流動性が他の資産税よりも低いので投資効率が下がる場合もある

不動産投資は、他の投資と比べて流動性が低く、投資効率が下がる場合があります。

株式投資やFXなどは、いつでも売買が可能です。

これに対し、不動産投資は、いつでも売りたい時に売れるとは限りません。

すぐ売買できる株式投資などに比べて不動産投資は流動性が低いのです。

流動性が低い理由として、不動産単価が高いことや不動産の取引が成立するまでに時間がかかるといった点があげられます。

しかし、流動性が低いからと言って悪いことばかりではありません。

ここで、流動性が低い場合のメリットとデメリットについて紹介します。

まず、メリットとして、不動産投資は、株式投資やFXと違い、「適正価格」が決まっていません。

売り手と買い手との双方で承諾できれば、お得な値段で物件を購入することも可能です。

一方、デメリットは、換金化するまでに時間がかかる点です。

売る側としては早く売りたいと考えますが、価格が大きいということもあり、売り出して契約に至るまでの時間や、取引交渉までの手続き、費用の用意など手間もかかります。

流動性が低いことで悪いイメージの方が強く見えますが、メリット面を活かし、戦略を練ることで、大きな収益につながることもあるということを理解しておくことも大切です。

他の投資に比べて物件管理やトラブル対応など手間がかかる

不動産投資は、他の投資と比べてトラブルにつながってしまったり、手間暇がかかるといった点があります。

株式投資やFXなどは、簡単に売買できるので、自分のタイミングで取引できるのに対し、不動産投資は、家賃収入を得るための物件管理や入居者確保など、手間がかかる点が多いです。

また、不動産投資を行うにあたって、知識が不十分だと詐欺被害にあうこともあります。

しかし、手間がかかる分、軌道に乗れば長期に渡って安定した収入を得ることが可能です。

不動産投資は、投資金額も大きいことから、慎重に行うことが大切になります。

不動産投資初心者におすすめな物件の種類4選

ここからは、おすすめの不動産投資の物件種類を4つご紹介します。

不動産投資は初心者にとってはハードルが高いと感じるかもしれません。

しかし、初心者にもおすすめの物件というのがあります。

最初の不動産投資で失敗しないためにもぜひ参考にしてください。

不動産投資初心者におすすめの物件4選は以下のとおりです。

| 物件の種類 | メリット | デメリット |

|---|---|---|

| 区分マンション | 少額の元本で始められる | 良い物件を購入しないと、空室リスクが出る |

| 築古物件 | 購入価格が安くなるため、低い融資額で運用できる | 老朽化リスクがあるため、リフォームなどで手を施す必要がある |

| 一棟マンション | 区分マンションと比べると利回りが大きい | 必要な元本が多くなる |

| 戸建て入居 | 期間が長くなりやすい傾向にある | 築年数が古いとリフォームなどの管理費用がかかる |

詳しく解説していきます。

区分マンションは少額の元本で不動産投資を始められる

区分マンションとは、マンション内の1戸ずつの物件を言います。

区分マンションは少額の投資金額で始めることができるので、比較的始めやすい投資商品の一つです。

1戸分の物件のため、価格が抑えられ、物件によっては100万円程度の自己資金で始められるものもあります。

また、不動産投資ローンを借りることができるので、自己資金とローンを使って良い物件を探すことも可能です。

一棟マンションを購入すると購入金額が高くなるため、初心者が始めるにはハードルが高くなりますが、区分マンションなら、負担額も軽減されます。

一方で、良い物件を購入しないと空室リスクが伴うことが考えられます。

空室リスクを避けるためにも、駅から近いや、人気のエリアなどの立地条件や築年数が比較的新しい物件を探すといった対策は必要です。

築古物件は物件が安いため低い融資額で運用できる

築古物件は安い物件も多いため、低い融資額で運用することができます。

築古物件とは、一般的に築年数がおおよそ30年程経った物件のことを指します。

築古物件は物件価格も比較的安価のため、融資を受ける場合でも負担額を抑えることができます。

一方で、築古物件は、安く手に入れることができる反面、リフォームなどの修繕費がかかる点がデメリットとしてあります。

場合によっては、リフォーム費用の方が多くかかってしまい、損をしてしまうということも考えられます。

築古物件を購入する際は、実質利回りまで計算して購入しましょう。

一棟マンションは利回りの高い不動産投資を始められる

一棟マンションの最大のメリットは、区別マンションよりも高い利回りで不動産投資を始められる点です。

また、1物件から得られる家賃収入も多くなるので、投資資金の回収スピードも早くなります。

区別マンションの場合は、空室になると収入が0円になることもありますが、一棟マンションは1戸の空室が出ても他の入居分で賄うことができるため、収入が0円になりにくいといったメリットもあげられます。

一方、一棟マンションのデメリットも忘れてはいけません。

一棟マンションのデメリットは、物件の価格が高いため、多額の元手が必要になります。

その結果、投資金額が多額になってしまいます。

また、管理する範囲や維持費用もかかるので、経費がかさむといったデメリットも出てくることが考えられます。

一棟マンションは、大きな収入が期待できる反面、経費も費用が掛かるということは理解しておいた方が良いでしょう。

戸建ては長期間住み続けてもらえる可能性がある

戸建て物件は、長期間住み続けてもらえるといったメリットがあります。

なぜなら、戸建て物件はファミリー層の利用が多いからです。

ファミリー世帯は、単身世帯に比べて、気軽に引越しをしない傾向にあります。

特に、子育て中のファミリー世帯はのびのびと生活できる環境を求めていて、子どもたちのにぎやかな声や足音にも気にせず暮らしたいという環境を探している方も多くいます。

一方、デメリットとして戸建ては、管理に手間がかかるという点です。

築年数などによっては、リフォーム費用や管理費用に手がかかるため、利回りが低くなってしまうこともあります。

また、戸建て物件は、郊外にあることも多く、立地条件が悪いと入居者が入らないこともあります。

戸建て物件を探す際は、需要があるかどうかをしっかりと見極める目を持つことが大切です。

不動産投資初心者に関するよくある質問3選

次は、不動産投資初心者に関するよくある質問について取り上げ解説していきます。

不動産投資は、金額が大きく借金を背負ったり、不動産投資詐欺に合ったという声も聞くため、「不動産投資はやめた方がいい」と言われることも多いです。

その一方で、利益を得ている方は多数いらっしゃいます。

では、失敗する人との違いは何なのでしょうか?不動産投資で利益を得ている人は、自分で知識を活かし、判断する力を持っている人です。

失敗しないためにも、正しい知識や情報を精査し、リスク回避できる知恵を持つことが大事になってきます。

ここからは、不動産投資初心者からよくある質問を3つ取り上げていきます。

- 不動産投資は若いうちから始めるべき?

- 不動産投資はやめとけと言われる理由は?

- 不動産投資はブログか本かセミナーどれで学ぶのがいい?

初心者だからこそ陥りやすい点も紹介していきますので、ぜひご覧ください。

- 不動産投資は若いうちから始めるべき?

-

不動産投資は若いうちから始めておいた方が良いです。

理由は、長期的に見て有利に働くからです。

不動産投資を若いうちから始めるメリットとデメリットをまとめました。

若いうちから始める場合メリット

- 長期的に安定した収入が得られる

- 副収入を得られるので、本業に何かあった時でもお金の不安がなくなる

若いうちから始める場合のデメリット

- 融資を受ける際の審査に通りにくい

- 自己資金がそれほど多く調達できない可能性が高いので、融資への負担が大きくなる

若いうちから不動産投資を始めることは、30代や40代から始めるより、長期投資ができるので、将来的に安定した収入を得ることができます。

また、不動産収入は安定した収入となるので、本業が働けなくなった時などの影響が出たときに、お金への不安が減るというメリットもあります。

一方で、若いうちから始める場合、不動産投資ローンの審査が通りにくいというデメリットもあります。

社会人になりたての頃は、収入もそれほど多くありません。

ある程度の自己資金を貯められない可能性もあることから、融資が受けられても、借入金が多くなってしまいます。

その結果、返済期間が長くなることが予想されるのです。

若いうちから不動産投資を始める場合は、借入金への負担が大きくなると考えておいた方が良いでしょう。

- 不動産投資はやめとけと言われる理由は?

-

不動産投資は危険だからやめとけと言われる理由として、以下の2点が考えられます。

- 高額投資商品であること

- 借入金=借金を背負うという悪いイメージが持たれていること

確かに、不動産投資は、元手が高いことから、失敗を恐れる人も多いです。

また、不動産仲介業者にだまされて大金を失ってしまったという声も聞くことから、不動産投資は悪いイメージがついてしまっています。

どの投資を行うにもリスクはつきものです。

不動産投資に起こりうるリスクは、空室リスクや災害リスクといったリスクから、売却しにくいといった流動性が低いリスクなどがあります。

このようなリスクを回避するには、収支計画などのスタート地点をしっかりと計画しておくことが大切です。

- 不動産投資はブログか本かセミナーどれで学ぶのがいい?

-

不動産投資初心者が最初に学ぶ際に、ブログか本かセミナーかどれを選んだらいいのかわからないといった声を聞きます。

結論、どれから学んでも良いです。

それぞれのおすすめポイントを表にまとめましたので、参考にしてみてください。

勉強方法 おすすめポイント ブログ 不動産投資を実践している人のブログを参考にすることで、実践に役立てることができる。不動産投資家同士の交流もあるので、交流会に参加することもできます。 本 不動産投資の本は数多くあり、初心者向けから上級者向けのものまで広く読むことができます。また、不動産投資に関わる税金に関する本もあるので、幅広く勉強することができます。 セミナー 最近では、不動産投資セミナーが開催されることも増えてきました。セミナーの種類も様々で、初心者向けのものから上級者向けのセミナーなど幅広くあります。 どの勉強方法も、自分に合ったものを探すことが大切です。

まとめ:不動産投資初心者が失敗するかしないかはスタート地点で決まる

不動産投資初心者が失敗しないためにも、正しい知識を身につけ、充分な準備が必要になります。

そのためにも、基本的な知識から専門用語などを勉強するところからスタートとなります。

勉強した後は、いくつかの不動産業者をめぐり相談しましょう。

ポイントは、一つの業者だけの意見に固執しないことです。

情報を収集するために様々な人の意見や考え方を聞いたうえで、どのような運用をしていきたいかを明確にしていきましょう。

また、不動産を購入するための自己資金を準備することも忘れてはいけません。

不動産投資は、融資を受けて不動産を購入することで、レバレッジ効果が期待できます。

そのためにも融資が必要になりますが、審査を避けて通ることができません。

審査に通りやすくなるためにも、自己資金をある程度貯めておきましょう。

不動産の頭金や元本は物件購入価格の2〜3割を用意することをおすすめします。

不動産投資は、正しく運用することで安定した収入を得ることができます。

初心者だから不動産会社に任せるといった考えでなく、どのような運用方法をしていきたいかが大切です。

ゴールを考え、逆算してしっかりとしたスタート地点を設定することが成功の秘訣なのです。